O papel dos bancos nacionais de desenvolvimento na crise climática

Os bancos de desenvolvimento nacionais, em função de seu desenho institucional – que usualmente permite a assunção de maiores de riscos –, têm potencial singular para atuação com foco no desenvolvimento sustentável e um papel central na transição climática.

A concretização desse potencial passa pelo acesso a fontes de recursos (funding) incentivadas, com custo compatível com investimentos rentáveis na descarbonização e preservação ambiental e com a mobilização de capital privado.

A estrutura de funding dos principais bancos nacionais de desenvolvimento

Diferentemente de bancos comerciais, a maior parte dos bancos nacionais de desenvolvimento não lida (ou lida de maneira restrita) com depósitos à vista e, portanto, depende da captação de outros recursos como passivo para suas operações de crédito. Esses recursos, incluindo passivo e patrimônio líquido, formam a estrutura de funding do banco.

A seguir vemos a estrutura dos cinco maiores bancos nacionais de desenvolvimento, considerando os com atuação multissetorial.

Composição do funding dos maiores bancos de desenvolvimento (2024)

Fonte: Elaboração própria a partir dos balanços patrimoniais organizados em BNDES e DBJ.

CDB: China Development Bank; KfW: Kreditanstalt für Wiederaufbau; KDB: Korea Development Bank; DBJ: Development Bank of Japan.

Nota: O banco francês Caisse de Depot et Consignations e o banco italiano Cassa Depositi Prestiti não foram considerados dadas suas características de banco postal e de pensionistas.

São dois os tipos dominantes de captação de recursos desses bancos: por emissão de títulos, principal forma de captação dos bancos da China, Alemanha e Coreia, e por empréstimos normalmente advindos de fundos administrados pelo poder público, como nos bancos do Japão e do Brasil. O banco de desenvolvimento japonês também tem uma parcela relevante e crescente de uso de emissão de títulos, mas a maior parte de seus recursos ainda advém de empréstimos do setor público. As operações de emissão de títulos recebem garantias e incentivos estatais que possibilitam uma captação barata de mercado.

Como a estrutura de funding do BNDES difere da de outros bancos de desenvolvimento?

O BNDES se destaca dos seus pares internacionais pela baixa parcela de títulos no seu passivo: os títulos representam as operações compromissadas (4,1%) e a conta de letras de crédito do agronegócio (LCA) e letras financeiras – incluindo letras de crédito do desenvolvimento (LCD) (1,5%) – do balanço do BNDES.

O funding do Banco ainda é bastante dependente da transferência de recursos do Fundo de Amparo ao Trabalhador (FAT), que representou 53,3% dos recursos do Banco em 2024 (incluídos no gráfico na categoria empréstimos). Embora vários bancos contem com fundos parafiscais como o FAT, o peso desse tipo de funding é mais expressivo no caso brasileiro. Além disso, como seu custo está atrelado à taxa de longo prazo (TLP) – uma taxa de mercado –, a estrutura de funding do BNDES fica consideravelmente mais cara do que a de seus pares internacionais.

Como a expansão do uso do FAT pelo BNDES e obstáculos recentes devido a mudanças legislativas importantes sobre a gestão do fundo, o BNDES vem buscando fontes alternativas de recursos para complementar sua atuação.

Em 2024, por exemplo, o Banco emitiu títulos próprios no mercado doméstico – as letras de crédito do desenvolvimento (LCD). Esse montante, porém, ainda é limitado: em 2024, as LCDs representavam 1,5% do funding do BNDES, proporção que em julho de 2025 subiu para 2,0%, com R$ 17,6 bilhões. Embora a LCD disponha de isenção tributária, oferecendo um recurso fiscal, ela não tem garantia explícita da União, característica comum à emissão de títulos pelos demais bancos de desenvolvimento. Esses títulos têm um custo apenas um pouco abaixo da taxa de mercado, que é historicamente bastante alta no caso brasileiro. Além disso, o volume total do estoque de LCDs no passivo é restrito por lei a 25% do patrimônio líquido do Banco, o que representaria 4,8% do funding total em 2025.

Por que a diferença histórica da estrutura de funding do BNDES e demais bancos de desenvolvimento?

Há alguns motivos que podem explicar a diferença histórica de estrutura de funding entre o BNDES e outros grandes bancos nacionais de desenvolvimento. Em um grupo de 12 grandes bancos nacionais de desenvolvimento, o BNDES é o único sem garantias estatais explícitas para captação própria. Essa garantia possibilita, por exemplo, altas avaliações de crédito por agências de rating, viabilizando captações próprias a baixo custo por bancos de desenvolvimento como o CDB, o KfW e o KDB.

Ademais, o BNDES é o único desses 12 bancos que paga dividendos mínimos obrigatórios aos entes estatais (25% dos lucros auferidos) – o que limita a incorporação dos lucros como capital próprio. Uma outra vantagem importante seria a isenção de impostos – com a qual o BNDES (assim como a maior parte dos bancos de desenvolvimento) não conta.

Além disso, a captação de recursos próprios de mercado pelo BNDES enfrenta algumas dificuldades particulares da economia brasileira: as altas taxas de juros do mercado de renda fixa dificultam uma captação compatível com o investimento de longo prazo. Fatores de instabilidade, mais comuns a mercados emergentes, também afetam a captação de recursos próprios e apontam maior necessidade de apoio estatal.

Títulos sustentáveis e bancos de desenvolvimento

A emissão de títulos é a principal forma de captação de recursos por bancos nacionais de desenvolvimento e a principal fonte de funding verde é a emissão de títulos verdes ou títulos sustentáveis (que combinam objetivos ambientais e sociais).

Podemos comparar o papel desses títulos com o dos recursos do Fundo Clima para o BNDES, já que, apesar de não decorrem de uma captação direta pelo Banco, dependem da emissão de títulos sustentáveis em praças internacionais, disputando um mercado comum e representando uma fonte de recursos semelhante. Vale lembrar que a emissão direta de títulos verdes pelos outros bancos de desenvolvimento conta com garantias estatais.

Funding por títulos verdes e o Fundo Clima como parcela do passivo dos bancos (2024)

![Fontes: Elaboração própria a partir de dados de BNDES (2025a, 2025b), CDB (2025), KfW (2025), KDB (2025), DBJ ([202-]).](/.galleries/imagegallery/EE61_GRAF02.jpg)

Fontes: Elaboração própria a partir de dados de BNDES (2025a, 2025b), CDB (2025), KfW (2025), KDB (2025), DBJ ([202-]).

Entre os cinco bancos analisados, o KfW, é o que mais tem usado esse instrumento. Com um estoque de US$ 52,5 bilhões, os títulos verdes representam 8,5% dos recursos do banco e têm crescido em sua importância, representando 15% da expectativa de novas captações para 2025.

O Fundo Clima, por sua vez, representou, em 2024, 1,2% do funding do BNDES, uma parcela superior à do uso de títulos verdes pelo CDB e pelo KDB. O patamar desse recurso subiu para 2,8% do funding do BNDES ao fim do primeiro semestre de 2025, demonstrando a crescente importância desse tipo de financiamento para o banco brasileiro.

Embora o BNDES tenha feito uma emissão internacional de green bonds em 2017 e outra nacional, de letras financeiras verdes (LFV), em 2020, diferentemente dos demais bancos, tais emissões não se tornaram fontes estáveis de funding. No âmbito do Fundo Clima, o Tesouro passou a emitir títulos sustentáveis apenas em 2023.

Como está o mercado de títulos sustentáveis?

O mercado de títulos verdes (green bonds) foi o primeiro mercado financeiro sustentável, e, apesar de ter começado em 2007, com a primeira emissão pelo banco europeu de investimento (EIB), iniciou sua expansão de forma robusta somente após o Acordo de Paris, em 2015, passando de um fluxo de US$ 90 bilhões emitidos em 2016 para US$ 570 bilhões emitidos em 2021. O mercado global de títulos sustentáveis financia uma gama bastante diversa de empresas e atividades, assumindo riscos muito diferentes daqueles assumidos pelos bancos de desenvolvimento em específico.

Entretanto, a emissão global de títulos sustentáveis desacelerou em 2022 e 2023 e voltou a crescer em 2024, mas ainda alcançando um patamar abaixo do de 2021. Essas mudanças acompanham, em grande parte, o movimento das taxas de juros básicas do Federal Reserve Bank (FED), banco central americano, que afetam todo o mercado global de renda fixa. Por outro lado, segundo Meng e Clements, o recuo de 2022 e 2023 também refletiu o aumento do ceticismo quanto ao “credenciamento verde” de emissores de títulos e o crescente número de defaults desse tipo de empréstimo em 2022.

No primeiro semestre de 2025, as emissões no mercado de títulos sustentáveis apresentaram sinais negativos. Segundo a agência de risco Sustainable Fitch, a emissão de títulos ESG (do inglês environmental, social and governance) caiu 25% no segundo trimestre em comparação ao mesmo período do ano anterior, com títulos verdes, especificamente, caindo 32%. A agência relaciona essa queda às instabilidades geopolíticas e pressões macroeconômicas, com altas taxas de juros e aumento das barreiras tarifárias. A queda vem na esteira de políticas do governo Trump, que retirou os Estados Unidos de diversos acordos climáticos, e de pronunciamentos de legisladores da União Europeia defendendo a flexibilização da responsabilidade sustentável corporativa diante das competições geopolíticas. Dessa forma, não parece haver previsão favorável para a expansão desse mercado no curto prazo, considerando que mesmo regiões historicamente comprometidas com essa agenda, como a União Europeia, demonstraram arrefecimento da prioridade da pauta diante da nova conjuntura geopolítica.

Bancos multilaterais e o financiamento para a sustentabilidade em parceria internacional

Além dos bancos públicos nacionais de desenvolvimento, os bancos multilaterais também têm ganhado destaque na agenda da transição climática. Essas instituições trabalham em conjunto com governos e instituições locais dos países-alvo, oferecendo programas e linhas de crédito e, em certos casos, recursos não reembolsáveis.

O financiamento climático dos bancos multilaterais cria uma oportunidade de captação de funding verde para bancos nacionais de desenvolvimento via parcerias internacionais.

Em junho de 2025, 70% de toda a captação externa do BNDES (R$ 24,5 bilhões) contava com contrapartidas contratuais de atuação em desenvolvimento sustentável.

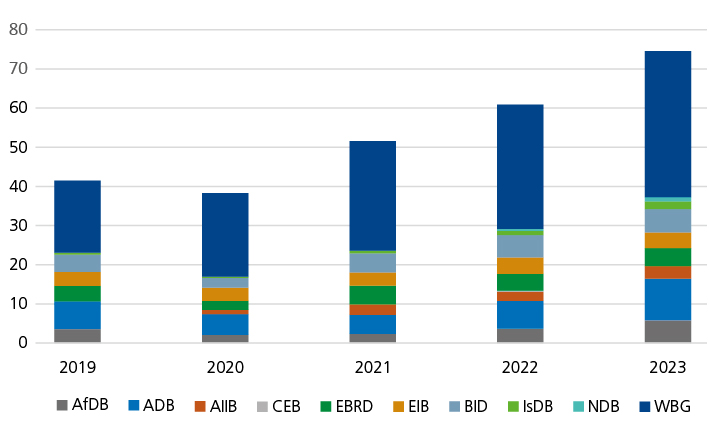

Financiamento climático para países de renda baixa e média por organismo multilateral (US$ bi)

Fonte: Adaptado de African Development Bank et al.

Nota: AfDB: African Development Bank; ADB: Asian Development Bank; AIIB: Asian Infrastructure Development Bank; CEB: Council of Europe Development Bank; EBRD: European Bank for Reconstruction and Development; EIB: European Investment Bank; BID: Banco Interamericano de Desenvolvimento; IsDB: Islamic Development Bank; NDB: New Development Bank; WBG: World Bank Group.

Os bancos multilaterais apresentaram uma expansão contínua e expressiva do financiamento de atividades ligadas à mudança climática, especialmente para países em desenvolvimento. Essa tendência se distingue dos mercados de títulos sustentáveis, já que o financiamento oferecido pelos multilaterais não é afetado da mesma forma pela dinâmica da taxa de juros dos Estados Unidos. Entretanto, as mudanças geopolíticas mais recentes, especialmente a inflexão da política norte-americana nessa pauta, podem afetar as fontes de financiamento associadas a organizações multilaterais financiadas pelo país, como o Banco Interamericano de Desenvolvimento (BID) e o Banco Mundial.

Por outro lado, os bancos multilaterais de desenvolvimento asiáticos, especificamente, têm expandido sua atuação na área, passando de US$ 6,7 bilhões aprovados em finanças climáticas para países de renda baixa e média em 2020 para US$ 15,9 bilhões em 2023. Enquanto isso, o Green Climate Fund, fundo internacional sediado em Songdo, na Coreia, financia projetos climáticos em todo o mundo, já tendo aprovado US$ 18,4 bilhões em projetos desse tipo para diversos países, em alguns casos em parceria com outros bancos de desenvolvimento como o KfW e a Agência Francesa de Desenvolvimento (AFD). O BNDES é habilitado a receber financiamento do fundo, apesar de operações desse tipo ainda não terem sido realizadas.

Bancos de desenvolvimento com atuação nacional também realizam investimentos em outros países, fortalecendo laços comerciais em pautas prioritárias muitas vezes associadas ao desenvolvimento sustentável. É o caso da relação do BNDES com KfW e AFD, por exemplo, bancos que parecem continuar priorizando a pauta ambiental.

Enquanto as tensões comerciais e geopolíticas tendem a aumentar o risco e perturbar mercados financeiros de títulos, a relação entre bancos de desenvolvimento nacionais pode sofrer o efeito contrário. As novas mudanças comerciais podem gerar novas oportunidades de funding para bancos nacionais que visem estreitar relações comerciais, inclusive no desenvolvimento sustentável, estreitando relações comerciais bilaterais entre os países.

Dessa forma, embora o mercado de títulos sustentáveis tenha dado sinais de desaquecimento em 2025 inclusive na União Europeia, bancos de desenvolvimento da região estão ampliando sua atuação na área. Ainda assim, o corte de financiamento para desenvolvimento sustentável oferecido por grandes bancos multilaterais, especialmente aqueles mais dependentes dos Estados Unidos, em razão de mudanças de priorização política, segue sendo um risco relevante.