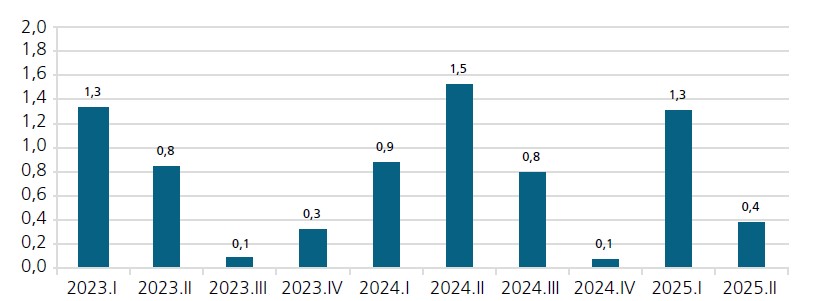

O produto interno bruto (PIB) do segundo trimestre de 2025 (2T/2025) apresentou crescimento de 0,4% na margem, em comparação com o primeiro trimestre de 2025 (1T/2025), na série livre de influências sazonais – resultado ligeiramente acima da mediana das expectativas do mercado (0,3%).

Em valores correntes, o PIB alcançou R$ 3,18 trilhões no 2T/2025 e acumulou R$ 12,3 trilhões em quatro trimestres.

Desaceleração do PIB e moderação da atividade econômica

A desaceleração do PIB no 2T/2025 em relação ao 1T/2025 indica o início de uma moderação da atividade econômica, que tende a persistir até o fim do ano. É esperado que o desempenho da economia em 2025 siga um perfil de crescimento semelhante ao observado nos últimos dois anos, com forte expansão no primeiro trimestre e moderação nos trimestres subsequentes.

PIB por trimestre – 2023 a 2T2025

(var. % T/T-1, com aj. sazonal)

Fonte: Elaboração própria com base em dados do IBGE (2025).

Oferta

Com relação à oferta agregada, a Agropecuária apresentou pequena queda (0,1%) no trimestre, após um forte crescimento no 1T2025. As últimas estimativas (divulgadas em agosto) para a atual safra de grãos (2024/2025) continuam prevendo uma safra recorde.

A Indústria apresentou crescimento de 0,5% no 2T/2025 em comparação com o 1T/2025, liderado pela indústria extrativa mineral, que avançou 5,4%, com crescimento tanto da extração de petróleo e gás quanto da extração de minérios ferrosos. Os demais segmentos industriais apresentaram queda.

Os Serviços tiveram alta de 0,6% em relação ao 1T/2025, livre de influências sazonais, contribuindo com 0,4 p.p. para a alta do PIB. Já são vinte trimestres consecutivos de expansão.

Demanda

Pelo lado da demanda, as exportações líquidas tiveram contribuição positiva (+0,7 p.p.). As exportações avançaram 0,7% no 2T/2025, enquanto as importações caíram 2,9%. As vendas internas (demanda doméstica, excluindo a variação de estoques) apresentaram contribuição negativa de 0,2 p.p., compensando parcialmente a contribuição positiva do trimestre anterior.

O consumo das famílias cresceu 0,5% no trimestre, com contribuição de 0,3 p.p., sustentado por fatores como o mercado de trabalho ainda bastante aquecido e a expansão da renda nacional disponível. A desaceleração importante em relação ao resultado do trimestre anterior (quando o crescimento foi de 1,0%) sugere, contudo, que a política monetária contracionista e a redução dos efeitos dos estímulos fiscais já começam a limitar o dinamismo do consumo das famílias e tendem a mantê-lo com desempenho mais modesto no restante do ano, em contexto de arrefecimento do crédito para pessoas físicas.

A formação bruta de capital fixo (FBCF) caiu 2,2% no 2T/2025 (contribuição de -0,4 p.p.), após o resultado forte do 1T/2025 (alta de 3,2%), que teve grande influência da importação de plataformas de petróleo em fevereiro de 2025. O consumo do governo apresentou queda de 0,6% contribuindo para reduzir o crescimento do PIB em –0,1 p.p.

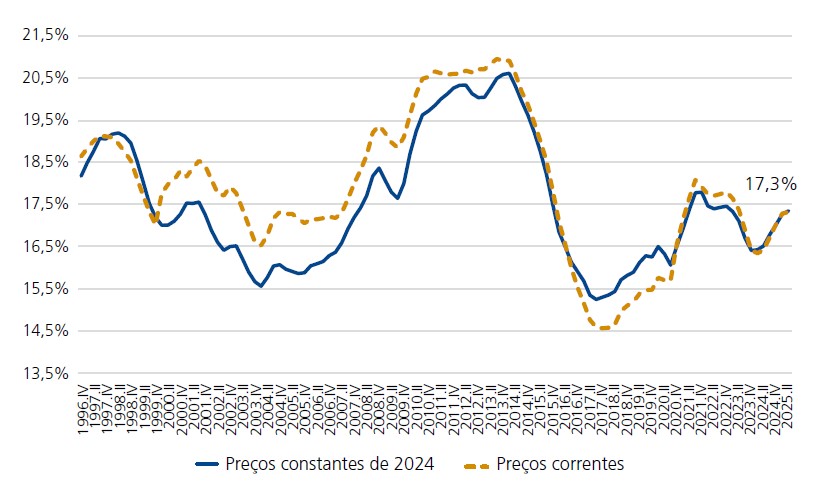

Taxa de investimento

A taxa de investimento (FBCF/PIB) permaneceu estável em 17,3% entre o 1T/2025 e o 2T/2025, considerando o acumulado em quatro trimestres. Na leitura trimestral, entretanto, observou-se um recuo: a taxa caiu para 16,8% do PIB a preços correntes. A importação da plataforma de petróleo em fevereiro foi determinante para a oscilação recente, respondendo por 0,6 p.p. da retração de 1,0 p.p. registrada no 2T/2025. Sem esse impacto, a queda teria sido mais moderada, de apenas 0,4 p.p.

O atual patamar da taxa de investimento (17,3%) segue baixo, sobretudo quando comparado ao final de 2013, período no qual a FBCF atingiu valores em torno de 20% do PIB.

Taxa de investimento (FBCF/PIB) a preços correntes e a preços constantes de 2024 – 4T1996 a 2T2025 (dados acumulados em 4 trimestres)

Fonte: Elaboração própria com base em dados do IBGE (2025).

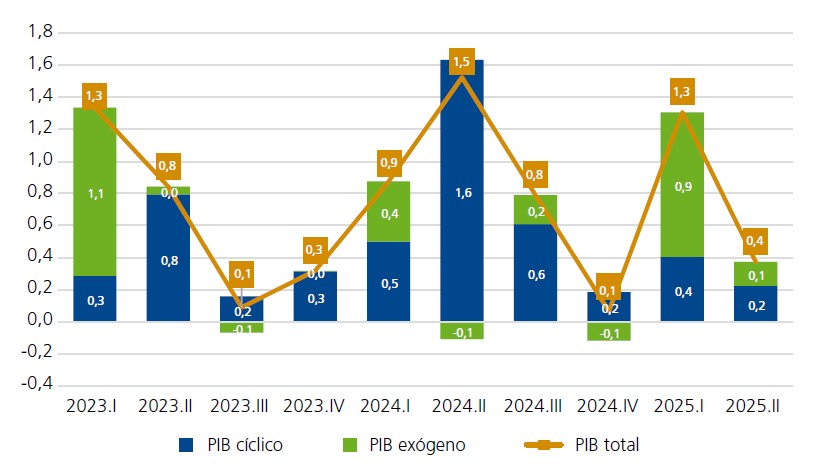

PIB exógeno vs. PIB cíclico

O resultado do PIB também pode ser decomposto em exógeno e endógeno. O primeiro é menos sensível ao ciclo econômico e aos efeitos das políticas de administração de demanda agregada da economia (políticas fiscal, monetária e creditícia). Ele inclui, por exemplo, Agropecuária, Extrativa mineral, Atividades imobiliárias e aluguéis e Administração pública. No 2T/2025, assim como ocorreu no 2T/2023, a contribuição do PIB exógeno (0,1 p.p.) caiu consideravelmente, principalmente por conta do desempenho do setor agropecuário.

O PIB cíclico, por sua vez, engloba aqueles setores mais sensíveis, que abarcam todos os segmentos da oferta agregada das contas nacionais, com exceção dos que compõem o PIB exógeno. A contribuição do PIB cíclico no trimestre também foi menor, 0,2 p.p., com influência dos efeitos da política monetária contracionista e a redução do impulso fiscal.

Contribuição ao crescimento do PIB – PIB cíclico vs. PIB exógeno – 2023 a 2T2025 (var. % trim. contra trim. anterior, com aj. sazonal)

Fonte: Elaboração própria com base em dados do IBGE (2025).

Carry-over

Para o ano de 2025, o carry-over (carregamento estatístico) é de 2,4%. Isto é, se a economia brasileira tiver variações nulas ao longo dos demais trimestres de 2025 (e não houver revisão significativa da série com ajuste sazonal), o crescimento médio anual relativo a 2024 será de 2,4%.

Conclusão

A atividade econômica no Brasil apresentou uma moderação no segundo trimestre de 2025, com queda das vendas domésticas e desaceleração dos componentes cíclicos do PIB. Isso sugere que os efeitos da política monetária contracionista e da redução do impulso fiscal começam a aparecer nos dados de atividade econômica, que deve se manter menos dinâmica nos próximos trimestres. Por outro lado, a retomada do crédito consignado no setor privado, cujas dificuldades técnicas iniciais tendem a ser superadas, e o pagamento de precatórios realizado em julho podem contribuir positivamente para sustentar o crescimento.