Perspectivas de investimento em indústria e serviços para o período de 2025 a 2029

As perspectivas de investimento de indústria e serviços para o período são sustentadas pela retomada e modernização de capacidades produtivas; pela transição para tecnologias e produtos de menor intensidade de carbono; e por políticas públicas que reduzem risco e alavancam crédito, notadamente a Nova Indústria Brasil (NIB), o Novo Programa de Aceleração do Crescimento (Novo PAC) e os instrumentos da parceria entre BNDES e Financiadora de Estudos e Projetos (Finep).

Entre os setores, comércio e serviços, petróleo e gás e extrativo mineral respondem por cerca de dois terços do total de investimentos mapeados no bloco no cenário base.

Na indústria extrativa mineral, com investimentos previstos entre R$ 186,1 e R$ 213,2 bilhões, o ciclo projetado se apoia em novos projetos, resultado tanto de pesquisas sobre novas reservas como da demanda global por minerais críticos (lítio, terras raras, níquel, cobre, grafite, cobalto) associada à descarbonização e digitalização.

No setor de petróleo e gás, parte-se da consolidação do Brasil como exportador relevante e de um portfólio expressivo de exploração e produção (E&P) em desenvolvimento, que resultam em estimativas de investimento acumulado na casa de R$ 562,0 a 574,3 bilhões. Esses investimentos abrangem E&P, gás natural e refino – inclusive iniciativas para combustíveis sustentáveis, como diesel coprocessado, óleo vegetal hidrotratado (hydrotreated vegetable oils, ou HVO) e combustível sustentável de aviação (sustainable aviation fuel, ou SAF) – e a descarbonização da produção.

No setor de papel e celulose, no qual o Brasil mantém posição de destaque graças à competitividade estrutural do setor (produtividade florestal, custos e disponibilidade de áreas), estão previstos projetos greenfield, expansões brownfield e modernização, com foco em eficiência energética, redução de emissões e valorização de subprodutos. A demanda por embalagens e papéis sanitários sustenta o investimento, mas há riscos relevantes como a volatilidade de preços internacionais, a dinâmica da demanda e exigências regulatórias externas (como o EUDR), que elevam custos de conformidade no curto prazo, mas aceleram rastreabilidade e certificação, fortalecendo a cadeia no médio prazo.

A expansão do setor de alimentos (com previsão entre R$ 105,1 e 110,1 bilhões em investimentos) decorre da demanda doméstica e internacional e da adaptação a novas exigências regulatórias e de consumo, como a rotulagem nutricional frontal determinada pela Anvisa. Apesar de as tarifas dos Estados Unidos sobre alguns segmentos (pescados, café solúvel e mel) terem alguns impactos pontuais, estes estão sendo mitigados pelo redirecionamento desses itens para outros destinos, como o mercado interno. Há ainda perspectiva de acordos comerciais do Mercosul com a Associação Europeia de Livre Comércio e com a União Europeia.

Em relação aos biocombustíveis, seu potencial na matriz energética brasileira continua elevado, com benefícios de redução de emissões e desenvolvimento regional. O ciclo é catalisado pela Lei do Combustível do Futuro (Lei 14.993, de 8 de outubro de 2024), que amplia metas para etanol, biodiesel (B20 em 2030), biometano, HVO e SAF (mistura progressiva a partir de 2027), e pela Chamada Pública BNDES‑Finep para biorrefinarias. São previstos entre R$ 26,0 e R$ 31,0 bilhões em investimentos. Pontos de atenção incluem a tarifa de 50% dos Estados Unidos sobre biocombustíveis e a necessidade de clareza regulatória e eventuais incentivos tributários para comercialização do SAF.

Apesar da heterogeneidade e relevância da indústria química, o setor enfrenta um desequilíbrio estrutural no comércio exterior, com déficit elevado decorrente principalmente de fertilizantes, baixa utilização de capacidade (ao redor de 64%) e pressão adicional das tarifas dos Estados Unidos sobre diversos produtos. Algumas iniciativas do Governo Federal buscam reverter o quadro. No curto prazo a agenda tende a priorizar investimentos com foco em ganhos de produtividade, eficiência energética e manutenção e adequação ambiental, o que tende a levar a um montante de investimentos mais contido, de R$ 26,9 bilhões no cenário base.

Na siderurgia, a recuperação do mercado interno, iniciada em 2023, impulsionou a modernização e expansão de plantas. O Brasil tem vantagens comparativas, mas sofre com a elevação das importações diante do excesso de capacidade global, especialmente da China, e das tarifas estadunidenses majoradas em 2025, o que pressiona margens e pode interromper o ciclo de investimentos sem medidas de defesa comercial adicionais. Prevê-se entre R$ 36,0 e R$ 52,7 bilhões em investimentos no setor.

Para o setor automotivo são projetados R$ 119 bilhões em investimentos entre 2025 e 2029, impulsionados por incentivos à descarbonização e segurança, pela transição tecnológica (híbridos flex e eletrificação) e por ciclos de produtos mais curtos, que elevam investimentos em engenharia. Normas ambientais também respondem por parte relevante do investimento. A entrada de fabricantes chineses no mercado brasileiro aumenta a capacidade produtiva, o que deve impulsionar o investimento e pressionar a concorrência no setor. Por outro lado, apesar da retomada de produção e emplacamentos em 2023 e 2024, ainda há ociosidade elevada e crédito restrito, o que pode limitar investimentos na expansão de capacidade no curto prazo.

No setor aeroespacial, que prevê a movimentação de R$ 17,2 bilhões no cenário base, a trajetória de investimento está fortemente ligada à Embraer e à Eve Air Mobility, apresentando correlação positiva com o PIB mundial, a substituição de frota e o crescimento do comércio eletrônico por carga aérea. O segmento de defesa deve ganhar tração no contexto geopolítico, ainda que incertezas orçamentárias possam afetar o ritmo de expansão. Barreiras tarifárias globais seguem como risco para a competitividade e a alocação de capacidade.

No agregado de comércio e serviços, o maior peso dentro do bloco, o investimento previsto (de R$ 691,6 a 760,8 bilhões) acompanha a renda disponível das famílias e a massa salarial, ainda que com moderação no ritmo de expansão. Entre os serviços, o turismo atua como dinamizador de atividades como alojamento, alimentação e lazer, com efeitos multiplicadores sobre investimento em qualificação de serviços e infraestrutura local. A indústria de bens de consumo (semiduráveis e não duráveis, exceto alimentos) tem apresentado desempenhos heterogêneos: enquanto alguns setores se mostraram mais resilientes a períodos de baixo crescimento econômico, outros se mostraram mais vulneráveis ao custo do crédito e à renda disponível das famílias. Além disso, a maior concorrência internacional, com a tendência de desvalorização cambial do dólar norte-americano, aumenta a pressão sobre esses setores, em particular o setor têxtil, o que pode afetar o ritmo de investimento.

O complexo industrial da saúde e os serviços de saúde têm trajetória estruturalmente ascendente, impulsionada por fatores como envelhecimento da população, urbanização e incorporação tecnológica. A inclusão da saúde nas missões da NIB e no Programa Mais Inovação (BNDES-Finep) inauguram novo ciclo de investimento em capacidade produtiva e pesquisa, desenvolvimento e inovação (PD&I) farmacêutica. Ao mesmo tempo, o programa BNDES Fornecedores SUS pode ampliar o fôlego financeiro para dispositivos médicos, auxiliando na realização de investimentos. Nos serviços de saúde, o Novo PAC vem expandindo a infraestrutura no Sistema Único de Saúde – SUS (primária, especializada e telessaúde) e, caso avancem parcerias público-privadas (PPP) e fundos de investimentos imobiliários (FII), os investimentos podem acelerar. Os investimentos podem totalizar até R$ 76,3 bilhões no cenário otimista.

Perspectivas de investimento em infraestrutura para o período de 2025-2029

O ciclo expansivo previsto para infraestrutura será sustentado pela combinação entre políticas públicas estruturantes, como Novo PAC, Programa de Parcerias de Investimentos (PPI) e marcos legais setoriais; o maior protagonismo dos investimentos privados via concessões e PPPs; e a necessidade de manutenção, modernização, digitalização e ampliação de capacidade da infraestrutura econômica e social do país.

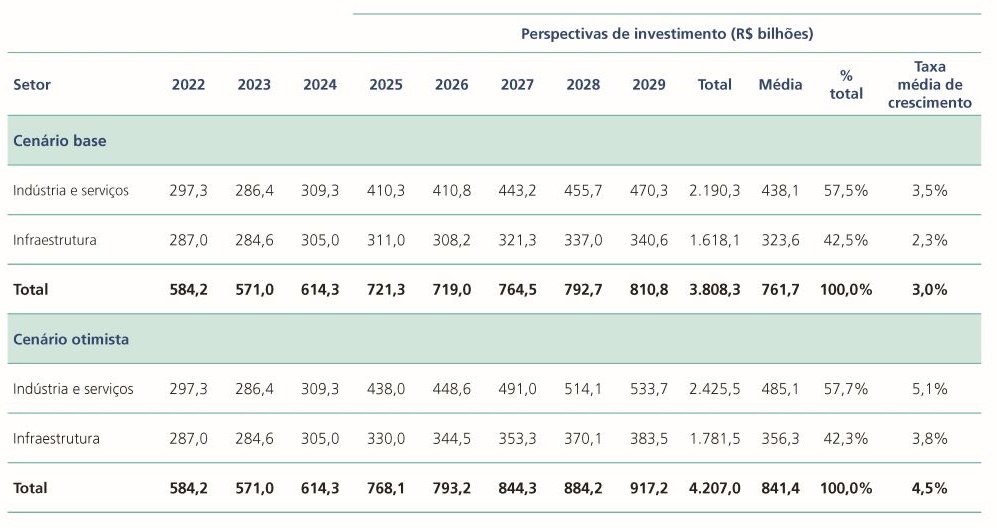

O bloco responde por aproximadamente 42% de todo o investimento projetado no estudo, com forte concentração em energia elétrica, rodovias, saneamento e telecomunicações, que representam cerca de 80% do total do setor no cenário base.

Na energia elétrica, as projeções da ordem de R$ 581,8 bilhões refletem o cenário de excesso de oferta decorrente da forte expansão dos últimos anos, influenciada por mudanças regulatórias que reduziram incentivos às fontes renováveis centralizadas e distribuídas. Observa-se tendência de queda no investimento em geração, enquanto segmentos de transmissão e distribuição sustentam parte importante dos investimentos do quinquênio. Eventual intensificação da eletrificação industrial, da expansão de data centers, da produção de hidrogênio renovável e da adoção de veículos elétricos pode alterar a trajetória da demanda e permitir investimento adicional futuro.

No setor de telecomunicações, após a fase de expansão acelerada de fibra óptica e os primeiros ciclos do 5G, prevê-se um investimento médio anual entre R$ 33 e 39 bilhões. A demanda crescente por conectividade, serviços em nuvem, vídeo e aplicações de internet das coisas (IoT), bem como o avanço da adoção do 5G e a preparação para a futura transição para o 6G devem sustentar um ciclo de modernização e adensamento de redes. Contudo, o cenário macroeconômico pode pressionar os investimentos, especialmente para pequenos e médios provedores, com as políticas públicas tornando‑se determinantes para a manutenção dos investimentos.

O setor de rodovias atravessa um dos momentos mais dinâmicos da última década, com forte aceleração das concessões federais e estaduais. Somente em 2024 foram realizados dez leilões, com R$ 70 bilhões contratados, e há expectativa de ao menos 35 novos leilões até 2026, com projetos de grande vulto cujos ciclos de investimento variam entre cinco e dez anos. O investimento privado tende a se tornar preponderante no período, graças ao avanço do PPI e à melhoria da modelagem de risco-retorno. Paralelamente, o Novo PAC reforça o investimento público. O investimento total pode chegar até R$ 382,1 bilhões no cenário otimista.

No caso das ferrovias, o período é marcado pela previsão de investimentos robustos (entre R$ 61,1 e R$ 71,8 bilhões), impulsionados por renovações antecipadas de concessões, projetos greenfield relevantes e iniciativas previstas no Novo PAC e no PPI.

No setor dos portos, os principais vetores de investimento são os arrendamentos de terminais em portos públicos e os terminais de uso privado (TUP). O pipeline atual inclui 53 terminais com investimentos estimados em R$ 17,3 bilhões, além de projetos recentes já licitados, como os terminais de granel agrícola e líquidos no Porto de Paranaguá e o megaterminal greenfield de minerais em Itaguaí. O setor mantém, ainda, um investimento contínuo de manutenção e modernização, característico de operações intensivas em ativos fixos.

Já o setor aeroportuário brasileiro encontra‑se em fase madura após sete rodadas de concessões que transferiram 44 aeroportos à iniciativa privada, responsáveis por mais de 90% do tráfego de passageiros. O ciclo atual concentra‑se na execução dos investimentos do bloco de onze terminais de aeroportos leiloados em 2022 para a iniciativa privada (que inclui Congonhas) e na maturação de projetos auxiliares possibilitados pelo programa Investe+ Aeroportos, que amplia previsibilidade contratual e incentiva empreendimentos complementares (shoppings, hotéis e áreas logísticas). Os investimentos estimados são da ordem de R$ 9,3 a R$ 10,0 bilhões.

Há projeção de crescimento para a mobilidade urbana (com previsão de R$ 169,2 bilhões de investimentos no cenário base) após anos de retração – decorrentes da crise sanitária de Covid-19 e da queda estrutural da demanda por transporte público –, influenciada por mudanças nos regimes de trabalho, pelo aumento da motorização individual (em especial o número de motos) e pelo avanço da informalidade e dos aplicativos de transporte a preços competitivos. Destacam-se grandes projetos metroferroviários, além de veículos leves sobre trilhos (VLT), sistemas de ônibus de trânsito rápido (BRT) e a expansão das frotas de ônibus associadas ao Novo PAC e ao Refrota.

O setor de saneamento apresenta uma intensa trajetória de crescimento, com a média anual para o período entre 2025 e 2029 projetada em R$ 42,4 bilhões no cenário base e R$ 45,2 bilhões no otimista, quase o dobro do observado entre 2020 e 2024 (R$ 23,7 bilhões). O avanço é resultado da implementação do Marco Legal do Saneamento, dos investimentos de concessões regionais já contratadas e das projeções nas concessões que estão sendo estruturadas pelo BNDES. Ainda que expressivos, destaca-se que esses investimentos permanecem abaixo da meta anual de cerca de R$ 50 bilhões, estimada pela Abdib como necessária para universalização do serviço (99% água e 90% esgoto).

Comentários finais

O investimento tem um duplo papel, sendo importante componente da demanda agregada e da oferta, permitindo, em relação a esta última, que a economia expanda sua capacidade de produção, absorva novas tecnologias e aumente a produtividade.

Apesar de em 2024 o crescimento da FBCF (7,3%) ter sido maior do que o do PIB (3,4%), o nível da taxa de investimento em 17% é um patamar considerado baixo. A taxa de investimento (17,3%) divulgada em 2025 apresenta uma leve melhora em relação a 2024 (17%), mas ainda aponta a necessidade de expansão dos investimentos.

No que tange às políticas produtivas do Governo Federal voltadas ao investimento, duas podem ser destacadas: o Novo PAC e a NIB. O BNDES vem contribuindo ativamente com cada uma dessas políticas, seja no planejamento, na execução ou no financiamento.

Apesar de alguns desafios macroeconômicos e setoriais, as perspectivas de investimento do quinquênio 2025-2029 são auspiciosas, representando em média 5,4% do PIB no cenário base e 5,7% no cenário otimista. Do ponto de vista setorial, a maior parte das perspectivas são positivas, refletindo expectativas da manutenção do ritmo de crescimento da economia e da perenidade das políticas públicas introduzidas nos últimos anos. Por fim, vale destacar que a continuidade de uma perspectiva positiva em relação ao crescimento econômico é essencial para a consolidação de uma trajetória de investimento sustentável.