O setor agropecuário é um dos principais motores de desenvolvimento do Brasil, que se destaca como o principal exportador líquido de alimentos do mundo.

Além do desenvolvimento de tecnologia no setor, que permitiu alavancar sua atividade em uma escala sem precedentes, o país consolidou, ao longo do tempo, uma política de financiamento agropecuário que envolve recursos públicos por meio do crédito rural.

Crédito rural no Brasil

O crédito rural é a principal fonte de financiamento ao setor agropecuário no Brasil e corresponde a cerca de 30% do valor bruto da produção agropecuária. No ano agrícola 2025-2026, foram anunciados mais de R$ 500 bilhões no âmbito dessa política para financiar atividades de custeio, investimento e comercialização em diversos programas.

O crédito rural é operacionalizado por instituições financeiras que compõem o Sistema Nacional de Crédito Rural (SNCR) e ofertam financiamento dentro de programas e linhas de crédito cujas diretrizes são definidas pelo Governo Federal e reguladas pelo Banco Central do Brasil (BCB).

As linhas de financiamento rural podem ser equalizadas, direcionadas ou livres. O crédito equalizado ocorre quando o Tesouro transfere recursos às instituições financeiras para cobrir a diferença entre o custo do financiamento oferecido por estas (adicionado de um spread para cobrir custos administrativos e tributários, bem como gerar receita) e a taxa de juros efetivamente paga pelo produtor. O crédito direcionado decorre de exigibilidades na utilização de recursos de fontes como depósitos à vista e poupança rural, definidas pelo Conselho Monetário Nacional (CMN). Já o crédito livre é oferecido livremente pelas instituições financeiras, com condições de mercado.

Concentração de terras no Brasil

O Brasil tem uma elevada concentração de terras. Segundo informações do Censo Agropecuário do Instituto Brasileiro de Geografia e Estatística, os 2% dos estabelecimentos rurais que são considerados grandes concentram quase 60% da área rural no país e 44% do valor da produção.

As pequenas propriedades, por sua vez, respondem por 92% dos estabelecimentos, mas apenas um quarto da área e 38% do valor da produção.

Também segundo o IBGE, o índice de Gini – indicador utilizado para medir desigualdades –, calculado a partir das áreas dos estabelecimentos rurais no país em 2017, foi de 0,867, valor superior ao das pesquisas anteriores e muito superior ao índice de Gini para a renda. Um indicador igual a um ocorreria em uma localidade onde toda a área se concentra em uma única propriedade. Logo, esse indicador também reflete uma elevada concentração fundiária no Brasil.

Diante desse cenário, cabe avaliar se há relação entre o crédito rural e a concentração de terras no país.

Crédito rural do BNDES

O porte do produtor está tipicamente correlacionado com o tamanho da propriedade rural, de modo que para avaliar a relação entre a concentração fundiária e o crédito rural oferecido pelo BNDES, cabe investigar o perfil do tomador de recursos.

Perfil do crédito rural no BNDES

O BNDES oferece tanto crédito equalizado, quanto crédito livre. Como o Banco não conta com agências bancárias, o financiamento é realizado quase que integralmente por meio de uma rede de agentes financeiros credenciados, que repassam os recursos do Banco para o produtor na ponta.

O crédito rural repassado pelo BNDES tem focado cada vez mais nos pequenos produtores rurais. Observa-se um aumento de 23 pontos percentuais entre as safras de 2013/2014 e de 2024/2025 na parcela dos recursos do BNDES destinada aos produtores de pequeno porte, ao passo que a proporção é praticamente constante entre as demais instituições.

Percentual do crédito rural concedido a pequenos produtores rurais, BNDES vs restante do SNCR, por ano agrícola (2013-2014 – 2024-2025)

Fonte: Elaboração própria com base em dados de BCB. Disponível em: https://www.bcb.gov.br/estabilidadefinanceira/ tabelas-credito-rural-proagro.

Entre os pequenos produtores, o BNDES tem alocado cada vez mais recursos para a agricultura familiar. Em 2013-2014, o BNDES alocava 44,7% para o Programa Nacional de Fortalecimento da Agricultura Familiar (Pronaf), principal linha de crédito para esse público. Esse número subiu sistematicamente, chegando a 86,7% em 2024-2025. O foco em pequenos produtores ocorre no crédito equalizado do Banco, enquanto o crédito livre é normalmente direcionado para operações maiores, de grandes produtores.

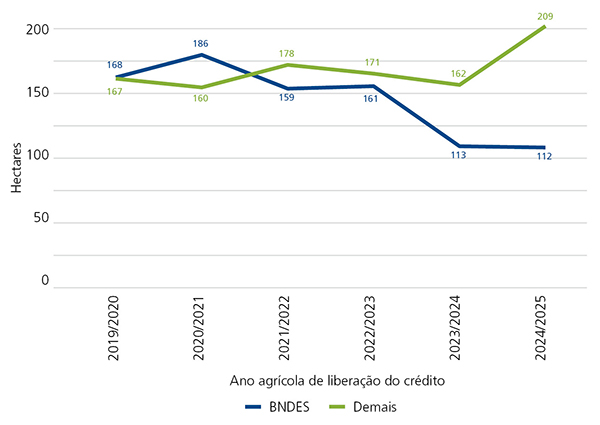

Segundo dados do Sicor/BCB, que contemplam o universo do crédito subsidiado (operações de crédito rural com taxas de juros equalizadas, com fontes de recurso públicas ou asseguradas pelo Proagro), não havia distinção relevante entre a área média do Cadastro Ambiental Rural (CAR) vinculado às operações de crédito do BNDES vis-à-vis as demais instituições no ano agrícola 2019-2020. Já em 2024-2025, a propriedade média financiada pelo BNDES tinha 112 hectares, frente a 209 hectares nas demais instituições. Esse movimento é observado em todas as regiões do Brasil, exceto na Centro-Oeste.

Área média de cadastro ambiental rural (CAR) em operações de crédito rural subsidiado* (em hectares), BNDES vs. restante do SNCR, por ano agrícola (2019/2020 – 2024/2025)

Fonte: Elaboração própria com base em dados de BCB (https://www.bcb.gov.br/estabilidadefinanceira/ tabelas-credito-rural-proagro) e SFB (https://consultapublica.car.gov.br/publico/imoveis/ index).

Nota: O CAR passou a ser exigido no Sicor a partir de 2019. Para cada operação de crédito, soma-se a área dos CARs associados. *Contempla apenas operações de crédito rural com taxas de juros equalizadas, com fontes de recurso públicas ou asseguradas pelo Proagro.

BNDES, crédito rural e cooperativas

Esse fenômeno guarda forte relação com o crescente apoio do BNDES às cooperativas de crédito. As cooperativas não ocupavam posição de destaque no repasse do crédito rural pelo BNDES antes de 2015, com uma participação inferior a 2% do total, enquanto os bancos cooperativos respondiam por cerca de 10%. Bancos privados canalizavam mais da metade dos recursos, seguidos pelos bancos públicos, com uma fatia de cerca de um quinto. No ano agrícola de 2024-2025, os bancos cooperativos e as cooperativas de crédito responderam em conjunto por 61% do crédito rural do BNDES, enquanto os bancos privados responderam por 23%, e os bancos públicos, por 5%. Quase R$ 21 bilhões dos R$ 34 bilhões de recursos do BNDES para o crédito agropecuário foram operacionalizados na última safra por meio de instituições de natureza cooperativa.

Esses dados refletem o esforço que o BNDES tem feito para destinar os recursos do crédito rural a operações com valores mais baixos para produtores de menor porte, alcançando áreas, em média, menores, sobretudo por meio de sua integração com o sistema cooperativo no país.

Esse resultado concretiza o objetivo do Banco de fomentar a agropecuária de pequena escala, contribuindo para redução tanto de desigualdades de renda e riqueza quanto, potencialmente, da concentração de terras no Brasil.

Volume de crédito rural do BNDES de acordo com o segmento do agente financeiro intermediário, R$ bilhões a preços de jun. 2025, ajustados pelo IPCA, por ano agrícola (2013/2014 – 2024/2025)

Fonte: Elaboração própria com base em dados de BCB. Disponível em: https://www.bcb.gov.br/estabilidadefinanceira/ tabelas-credito-rural-proagro.

Relação entre crédito rural e concentração de terras

É possível formular uma série de hipóteses sobre a relação entre a concessão de crédito agropecuário e a concentração fundiária.

Pode-se argumentar, por um lado, que o crédito tende a aumentar a concentração de terras. Esse efeito pode ser direto, se o crédito é utilizado como ferramenta de alavancagem para compra de terras. Nos casos em que a exigência sobre o uso dos recursos é mais livre, é possível que o produtor faça uso dos recursos com esse objetivo. No entanto, esse efeito também pode ser indireto: um produtor que expande sua produção a partir da realização de investimentos financiados via crédito pode aumentar sua capacidade de adquirir novas terras. Por outro lado, também é possível cogitar uma relação no outro sentido, uma vez que maior acesso a terra pode implicar maior capacidade de acesso a crédito ao gerar garantias mais sólidas.

Na prática, há evidências de que o crédito induz uma intensificação do uso da terra, com pouco efeito relevante, na média, para a expansão para novas terras. Isso é especialmente verdadeiro para pequenos e médios produtores, que estão mais distantes da fronteira eficiente de produção e têm, portanto, maior margem para expandir a produção sem expandir a área. Esses efeitos são mais fortes no crédito concedido pelo BNDES para investimento, como mostrado por Souza e outros, o que sugere que uma maior provisão de crédito não necessariamente gera maior concentração de terras.

O caso do BNDES: crédito rural está relacionado com concentração fundiária?

Traçar uma relação robusta entre provisão de crédito e concentração fundiária exigiria um trabalho mais detido. No entanto, é possível levantar algumas evidências descritivas sobre como o crédito do BNDES se compara com o das demais instituições financeiras na sua relação com concentração de terras no território brasileiro. Para isso, examina-se a relação entre dois indicadores no nível municipal:

O primeiro reflete a importância do crédito rural no município, já controlado pela relevância da atividade agropecuária local. Quanto maior for, mais importante é o financiamento da produção agropecuária a partir do instrumento de crédito (independentemente se operado ou não com recursos do BNDES). O indicador é elaborado a partir das médias observadas entre as safras de 2020-2021 e 2024-2025, de modo a suavizar variações sazonais.

O segundo indicador é uma proxy para concentração de terras. Tal como no índice de desigualdade social, o Gini é um número que varia de zero a um, sendo que quanto mais próximo de um, maior a desigualdade (concentração de terra em propriedades maiores). Ele é calculado em um ponto do tempo dado pela extração realizada em setembro de 2025.

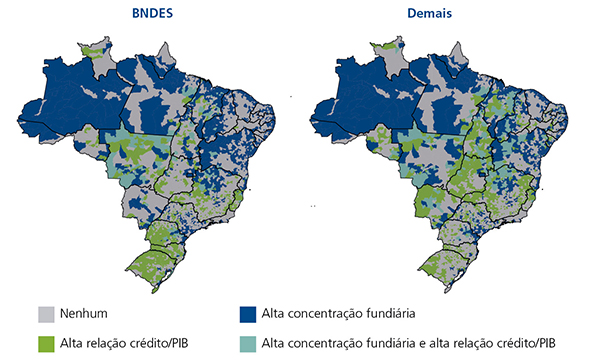

Para um exame visual, são considerados os municípios que estão nos extremos da distribuição de cada indicador (quarto quartil, ou entre os 25% maiores). No caso geral, observa-se que existem poucas áreas com elevada relação crédito rural/PIB e elevada concentração de terra medida pelo índice de Gini, à exceção de algumas áreas no estado do Mato Grosso, no norte de Minas Gerais e em partes da região Nordeste. Quando se foca apenas no crédito do BNDES (mapa da esquerda), há uma disparidade ainda maior entre os dois indicadores, visto que o crédito do Banco é muito importante na região Sul, tipicamente caracterizada por propriedades menores. O mapa revela uma quantidade maior de áreas com sobreposição no caso do crédito concedido por outras instituições (mapa da direita).

Municípios no quarto quartil da distribuição do indicador crédito rural/PIB agrícola (2020-2021-2024-2025) e do índice de Gini das áreas de CAR (2025), BNDES e demais instituições financeiras

Fonte: Elaboração própria com base em dados de SFB (https://consultapublica.car.gov.br/publico/imoveis/ index), BCB (https://www.bcb.gov.br/ estabilidadefinanceira/micrrural) e IBGE (https://www.ibge.gov.br/estatisticas/economicas/contas-nacionais/9088-produto-interno-bruto-dos-municipios.html).

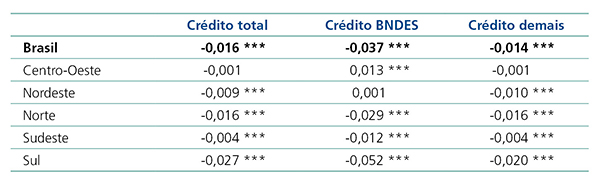

Para além do exame visual, é possível calcular um coeficiente que mede a associação espacial entre as duas variáveis a partir de uma regressão linear simples no nível municipal. A estimação desses coeficientes permite calcular intervalos de confiança e fazer inferência sobre o nível de significância das relações encontradas. Esses resultados devem ser interpretados apenas como correlações, sem uma interpretação causal.

Os resultados sugerem que o crédito do BNDES tem, na média, uma correlação inversa com concentração fundiária, e essa relação é mais forte do que para o restante do crédito. No Brasil como um todo, os coeficientes são negativos (o que sugere uma relação inversa), mas a magnitude do coeficiente para o crédito do BNDES é superior à das demais fontes.

Coeficientes de regressões lineares cross-section do crédito rural/PIB agrícola (média entre 2020/2021 e 2024/2025) no índice de Gini das áreas de cadastro ambiental rural (2025) dos municípios

Fonte: Elaboração própria com base em dados de SFB (https://consultapublica.car.gov.br/publico/imoveis/ index), BCB (https://www.bcb.gov.br/ estabilidadefinanceira/micrrural) e IBGE (https://www.ibge.gov.br/estatisticas/ economicas/contas-nacionais/9088-produto-interno-bruto-dos-municipios.html).

Nota: Coeficientes de regressões log-log (1% a mais de crédito/PIB associa-se a X% de concentração fundiária). Estimativas com asterisco têm significância estatística, sendo: *** p-valor <0,01; ** p-valor <0,05; e * p-valor <0,1.

Esse resultado é particularmente forte no Sul, que compreende localidades com maior presença histórica de crédito e propriedades, em média, menores, com pouca margem para expansão para novas áreas. Essas localidades são caracterizadas por uma elevada relação trabalho/terra, o que explica o uso do crédito para intensificação produtiva. Já na região Norte, que apresenta resultados similares, há muita capacidade ociosa – grande quantidade de terra utilizada de forma pouco produtiva, além de áreas de vegetação nativa que poderiam ser convertidas – e menor demanda por investimento. Na região Centro-Oeste, os resultados sugerem que o crédito do BNDES está correlacionado a uma maior concentração de terras, o que não é observado para o restante do crédito. Trata-se de uma região de expansão da fronteira agrícola com elevada demanda por terra e por investimento, o que pode contribuir para um aumento da concentração fundiária.

Por fim, vale destacar que a correlação negativa identificada entre o crédito do BNDES e a concentração de terras é mais forte em locais onde o crédito é mais canalizado por meio de cooperativas. Esse resultado corrobora o já mencionado papel relevante das cooperativas para explicar os fenômenos estudados.

Coeficientes de regressões lineares cross-section do crédito rural do BNDES/PIB agrícola (média entre 2020/2021 e 2024/2025) no índice de Gini das áreas de cadastro ambiental rural (2025) dos municípios, acima e abaixo da mediana do percentual de crédito direcionado via cooperativas

Fonte: Elaboração própria com base em dados de SFB (https://consultapublica.car.gov.br/publico/imoveis/ index), BCB (https://www.bcb.gov.br/ estabilidadefinanceira/micrrural) e IBGE (https://www.ibge.gov.br/estatisticas/ economicas/contas-nacionais/9088-produto-interno-bruto-dos-municipios.html).

Nota: Coeficientes de regressões log-log (1% a mais de crédito/PIB associa-se a X% de concentração fundiária). Estimativas com asterisco têm significância estatística, sendo: *** p-valor <0,01; ** p-valor <0,05; e * p-valor <0,1. A análise considera apenas municípios nos quais há crédito do BNDES no período.

Apesar de os dados apresentados serem indicativos que requerem aprofundamentos, a análise sugere, em linhas gerais, que o Banco tem tido um papel relevante em fortalecer o setor sem gerar maior concentração fundiária e sinaliza aspectos que podem contribuir para mitigar esse fenômeno no financiamento operacionalizado pelo BNDES.