PIB cresce 2,3% em 2025

O Estudo especial do BNDES 65 comenta os resultados do PIB do quarto trimestre de 2025 (4T2025).

PIB cresce 2,3% em 2025

O Estudo especial do BNDES 65 comenta os resultados do PIB do quarto trimestre de 2025 (4T2025).

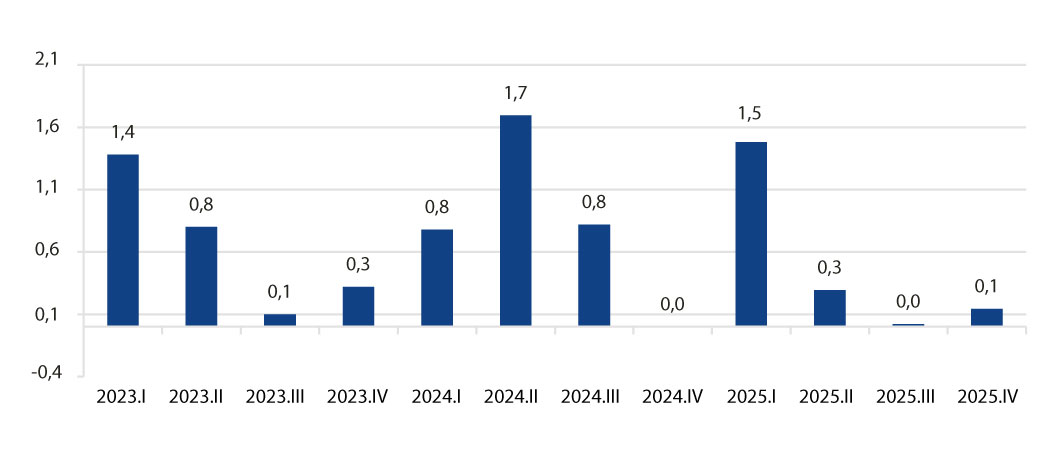

O produto interno bruto (PIB) do quarto trimestre de 2025 (4T/2025) apresentou leve crescimento de 0,1% na margem em comparação com o terceiro trimestre do mesmo ano na série livre de influências sazonais, em linha com as expectativas de mercado.

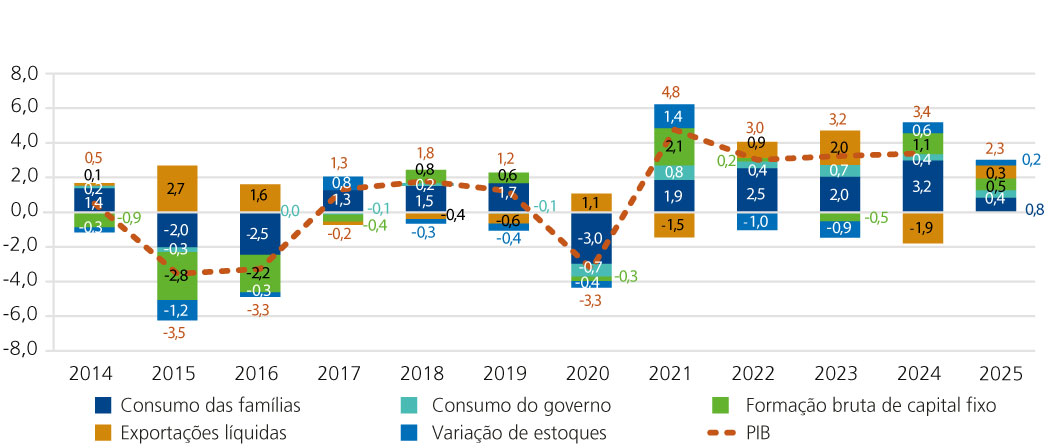

Com isso, o PIB encerrou o ano de 2025 com crescimento de 2,3%, ante 3,4% em 2024, confirmando a desaceleração do nível de atividade já esperada.

Em resumo, a atividade econômica no Brasil apresentou desaceleração em 2025, sendo caracterizada por um bom desempenho na primeira metade do ano e praticamente uma estagnação no segundo semestre.

Não obstante a desaceleração, o resultado de 2025 foi, assim como nos últimos anos, superior, ainda que em menor grau, à mediana das expectativas de mercado no início de 2025, que era de 2,0%.

Apesar do crescimento acima do esperado pelo mercado no início de 2025, enquanto no primeiro semestre a economia registrou expansão superior a 1,5% na margem, no segundo semestre o ritmo de crescimento perdeu força de forma significativa, aproximando-se de zero.

Fonte: IBGE (https://biblioteca.ibge.gov.br/visualizacao/periodicos/2121/cnt_2025_4tri.pdf).

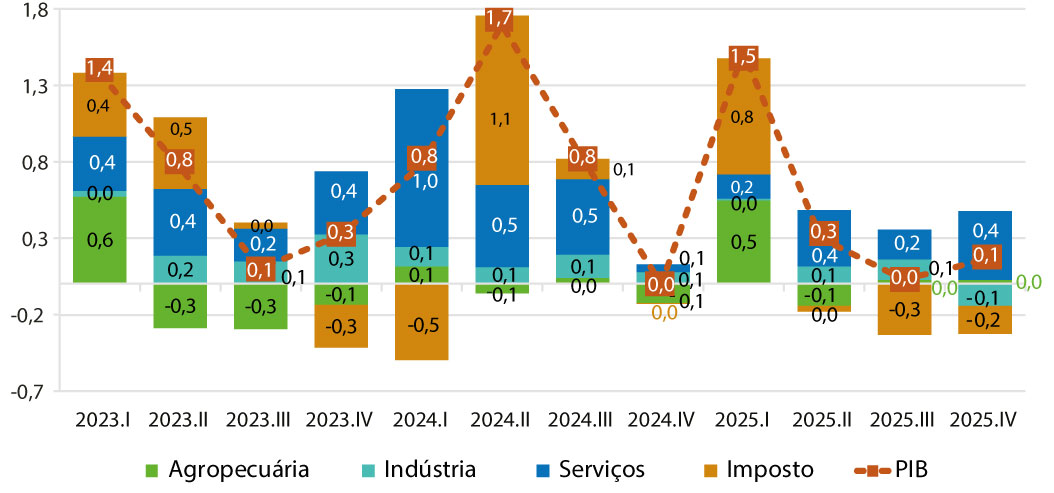

Pela ótica da oferta agregada, a contribuição do setor de serviços sofreu redução em relação a 2024, mas voltou a ganhar fôlego no 4T2025.

A indústria, por sua vez, registrou contribuição negativa, principalmente em função dos resultados dos segmentos de construção e indústria de transformação.

Já a agropecuária, cuja contribuição havia sido fortemente positiva no 1T/2025, apresentou desempenho mais moderado ao longo do restante do ano.

Fonte: Elaboração com base em IBGE (https://biblioteca.ibge.gov.br/visualizacao/periodicos/2121/cnt_2025_4tri.pdf).

Considerando o compilado de 2025, o setor de serviços continuou em destaque, acompanhando o desempenho do consumo das famílias, sendo responsável por 48% da expansão do PIB no ano. A indústria teve contribuição menor, bastante influenciada pelo crescimento do segmento extrativo mineral, e a agropecuária contribuiu com 0,7 p.p., fruto da supersafra registrada no ano de 2025.

Fonte: Elaboração própria com base em IBGE (https://biblioteca.ibge.gov.br/visualizacao/periodicos/2121/cnt_2025_4tri.pdf).

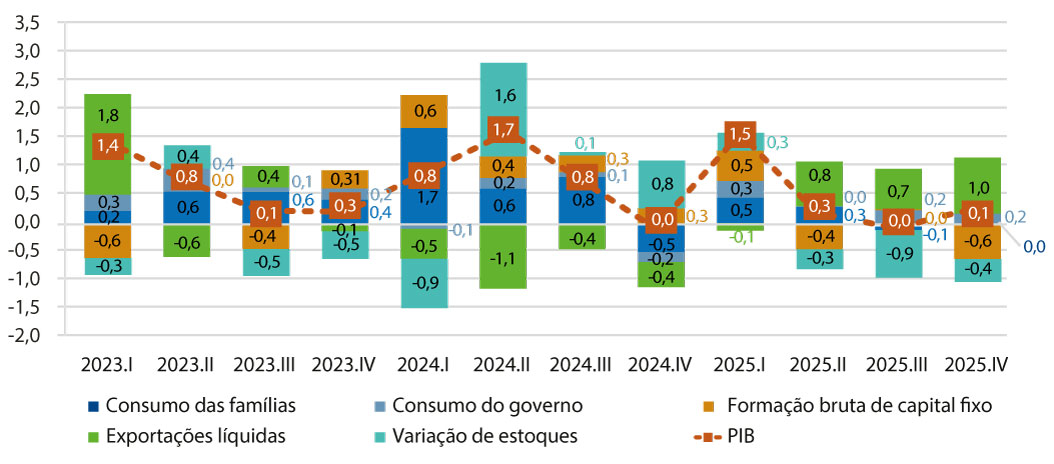

Pela ótica da demanda, as exportações líquidas passaram a exercer contribuição positiva para o crescimento do PIB na margem a partir do segundo trimestre de 2025, refletindo tanto a desaceleração da demanda doméstica quanto o bom desempenho exportador dos setores agropecuário e extrativo.

Em contraste, a demanda doméstica, excluída a variação de estoques, que havia contribuído de forma relevante no 1T/2025, passou a exercer contribuição negativa no 4T/2025, sinalizando perda de dinamismo dos componentes internos da atividade.

A contribuição negativa da demanda doméstica no 4T/2025 decorreu, em grande medida, do desempenho da formação bruta de capital fixo (FBCF), que registrou contração de 3,5% no trimestre. O consumo das famílias, que vinha exercendo papel relevante na sustentação do crescimento desde 2023, perdeu fôlego ao longo de 2025 e apresentou contribuição praticamente nula nos dois últimos trimestres do ano.

A política de valorização do salário-mínimo e a continuidade das políticas sociais de transferência de renda permaneceram como importantes vetores de sustentação do consumo. Contudo, o elevado nível de endividamento e a alta inadimplência das famílias passaram a exercer efeito limitador, especialmente no fim de 2025, contribuindo para a perda de fôlego da demanda.

Fonte: Elaboração própria com base em IBGE (https://biblioteca.ibge.gov.br/visualizacao/periodicos/2121/cnt_2025_4tri.pdf).

Apesar da contribuição nula no 4T/2025, o consumo das famílias permaneceu como principal vetor do crescimento do PIB em 2025 (2,3%), respondendo por 0,8 p.p. do resultado anual, em função de uma alta de 1,3%. O mercado de trabalho aquecido, a resiliência do crédito e a continuidade das políticas de transferência de renda sustentaram o desempenho ao longo do ano. Ainda assim, a perda de fôlego em relação a 2024 é evidente.

Fonte: Elaboração própria com base em IBGE (https://biblioteca.ibge.gov.br/visualizacao/periodicos/2121/cnt_2025_4tri.pdf).

A expansão mais moderada da FBCF refletiu-se na redução de 0,1 p.p. da taxa de investimento (FBCF/PIB), que passou de 16,9% em 2024 para 16,8% em 2025 –patamar relativamente baixo quando comparado ao observado há cerca de uma década, período em que a FBCF alcançava níveis próximos a 20% do PIB.

O ano foi marcado por desaceleração tanto em máquinas e equipamentos quanto em construção. Após crescer 9,7% em 2024, o segmento de máquinas e equipamentos perdeu dinamismo e avançou somente 2,0% em 2025. A retração de na produção de caminhões contribuiu para o enfraquecimento dos investimentos em equipamentos de transporte. Adicionalmente, o ambiente de taxas de juros elevadas pode ter impactado negativamente as decisões de investimento ao longo do ano.

O segmento de construção, após um crescimento de 4,4% em 2024, teve uma expansão de apenas 0,5% em 2025. Esse resultado foi bastante influenciado pelos níveis das taxas de juros e pelo ciclo de política monetária. O alto patamar da taxa básica de juros trouxe algum arrefecimento para a atividade imobiliária, uma vez que eleva o custo de financiamento das famílias para aquisição de imóveis.

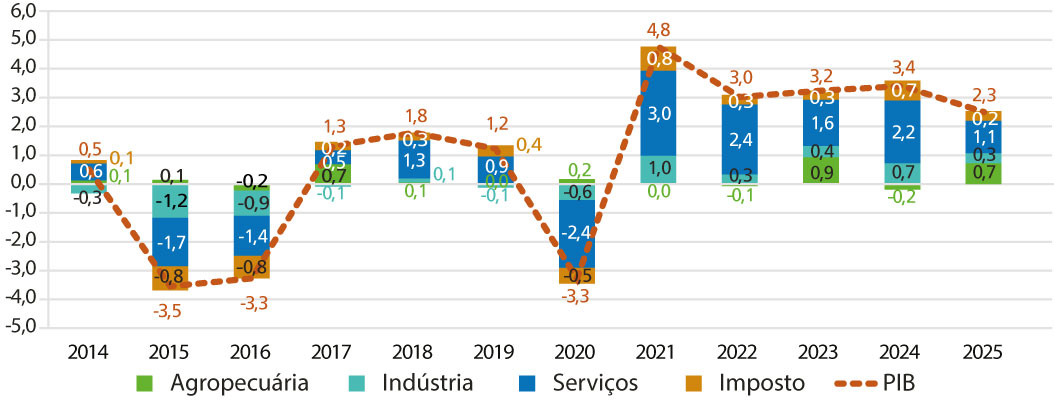

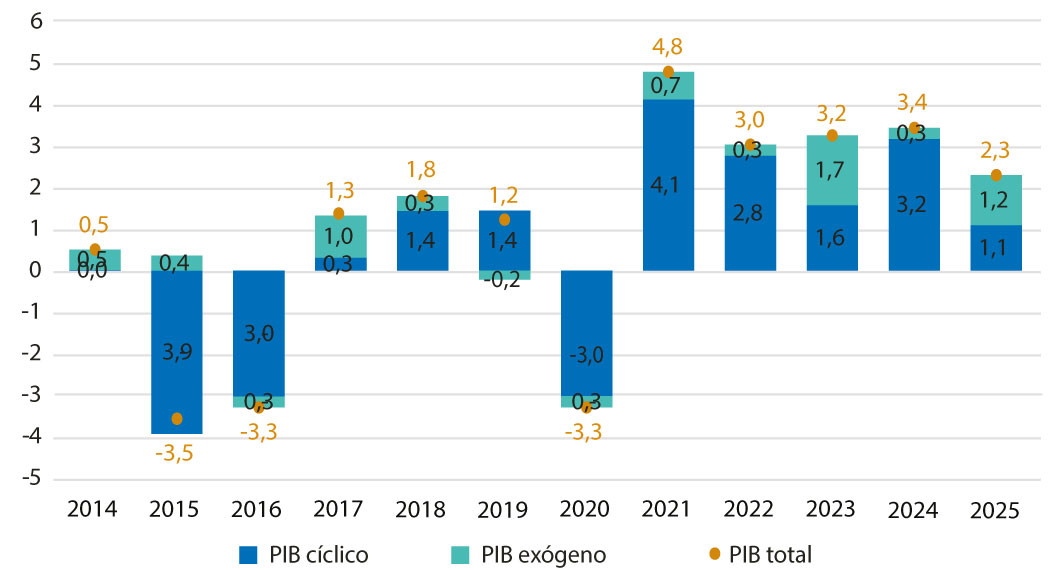

Cabe salientar ainda que o resultado do PIB também pode ser decomposto em dois segmentos. O PIB exógeno, menos sensível ao ciclo econômico e aos efeitos das políticas de administração de demanda agregada da economia (políticas fiscal, monetária e creditícia), que inclui, por exemplo, agropecuária, extrativa mineral, atividades imobiliárias e aluguéis e administração pública foi a parcela de maior contribuição para o crescimento (1,2 p.p.), fruto da forte expansão da indústria extrativa (8,6%) e da agropecuária (11,7%).

Fonte: Elaboração própria com base em IBGE (https://biblioteca.ibge.gov.br/visualizacao/periodicos/2121/cnt_2025_4tri.pdf).

Para 2026, o carry-over (carregamento estatístico) é de 0,2%. Isto significa que se a economia brasileira tiver variações nulas ao longo dos trimestres de 2026, o crescimento médio anual comparado com 2025 será de 0,2%. A mediana das expectativas de mercado coletadas no boletim Focus (BCB, 2026) aponta, atualmente, para uma expansão de 1,8% em 2026, enquanto a Secretaria de Política Econômica (SPE) do Ministério da Fazenda indica uma estimativa de 2,3% (Brasil, 2026).

Os resultados do terceiro e, sobretudo, do quarto trimestre indicam que a economia ingressou em uma trajetória de desaceleração. Esse movimento sugere que o ritmo de crescimento em 2026 deverá ser mais moderado, refletindo, em grande medida, os efeitos defasados da política monetária restritiva.

Apesar desse cenário, o primeiro trimestre de 2026 deverá apresentar aceleração, com crescimento próximo a 1% na margem. Algumas medidas podem contribuir para mitigar o ritmo de desaceleração da atividade ao longo do ano, entre as quais: (i) os efeitos da ampliação da isenção do Imposto de Renda da Pessoa Física (IRPF) para rendimentos de até R$ 5.000; (ii) a continuidade do fortalecimento do crédito consignado no setor privado; e (iii) a implementação do novo modelo de crédito imobiliário, cujo dinamismo tende a ser reforçado pelo ciclo esperado de afrouxamento monetário.

Crédito rural do BNDES e considerações sobre concentração fundiária no Brasil

O funding verde dos bancos de desenvolvimento: de onde vem?