Pagamento de juros nominais líquido no Brasil em 2025

O Estudo especial do BNDES 67 dá continuidade aos números 29 e 40, agora com os dados fechados para o ano de 2025.

Pagamento de juros nominais líquido no Brasil em 2025

O Estudo especial do BNDES 67 dá continuidade aos números 29 e 40, agora com os dados fechados para o ano de 2025.

Os estudos consideram a decomposição da parcela de juros líquidos nominais pagos pelo governo brasileiro em cinco componentes, tendo por base Borça Jr. e Barbosa-Filho (2023):

O resultado primário consolidado do setor público brasileiro engloba União, estados e municípios, além do Banco Central e das empresas estatais não financeiras e ficou praticamente estável entre 2024 e 2025.

A necessidade de financiamento do setor público consolidado no conceito primário saiu de R$ 47,6 bilhões – ou 0,40% do produto interno bruto (PIB) – em 2024 para R$ 55,0 bilhões em 2025, o equivalente a 0,43% do PIB.

O déficit nominal brasileiro saiu de R$ 998 bilhões em 2024 para R$ 1,1 trilhão em 2025, mas, em percentual do PIB, caiu de 8,5% em 2024 para 8,3% ao fim de 2025. Essa dinâmica é explicada pela ligeira queda das despesas líquidas com os juros, que saíram de 8,1% do PIB em 2024 (R$ 950 bilhões) para 7,9% em 2025 (R$ 1 trilhão).

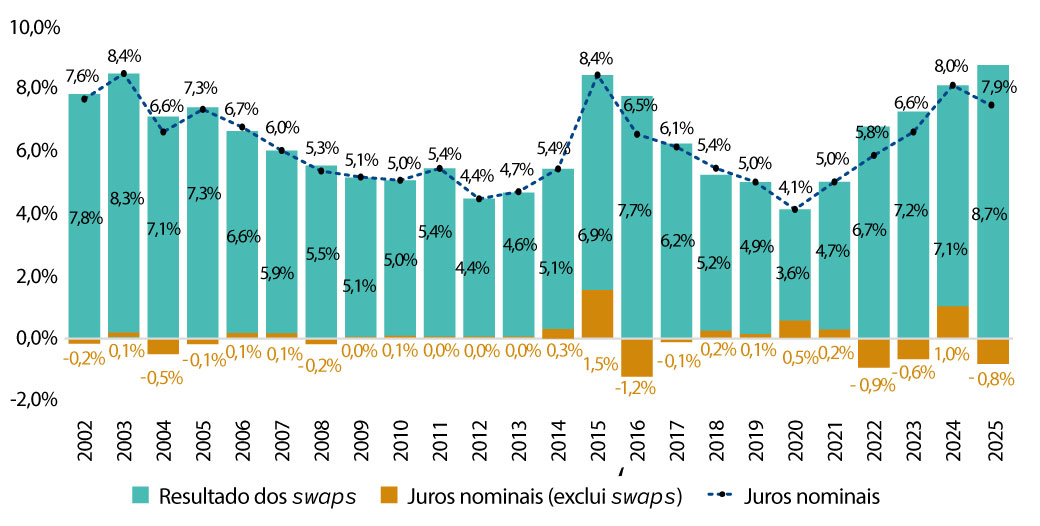

Uma análise mais detida revela que a queda do pagamento de juros líquidos nominais foi bastante influenciada pelo resultado dos swaps cambiais realizados pelo BCB por meio de suas intervenções no mercado de câmbio via derivativos cambiais. Se em 2024, o resultado dos swaps havia sido desfavorável para as contas do governo, tendo contribuído para aumentar o pagamento de juros nominais em 1,0% do PIB, em 2025, o resultado dos swaps cambiais contribuiu para reduzir o pagamento de juros em 0,8% do PIB, variação determinante para explicar a redução global de pagamento de juros.

Isso chama atenção para o fato que ao excluirmos os efeitos dos swaps cambiais, observa-se um grande aumento da despesa com juros nominais, que saíram de 7,1% do PIB em 2024 para atingir 8,7% em 2025 – o maior valor em proporção do PIB da série histórica iniciada em 2002.

Fonte: Elaboração própria com base em BCB (2026). Disponível em: https://www.bcb.gov.br/estatisticas/estatisticasfiscais.

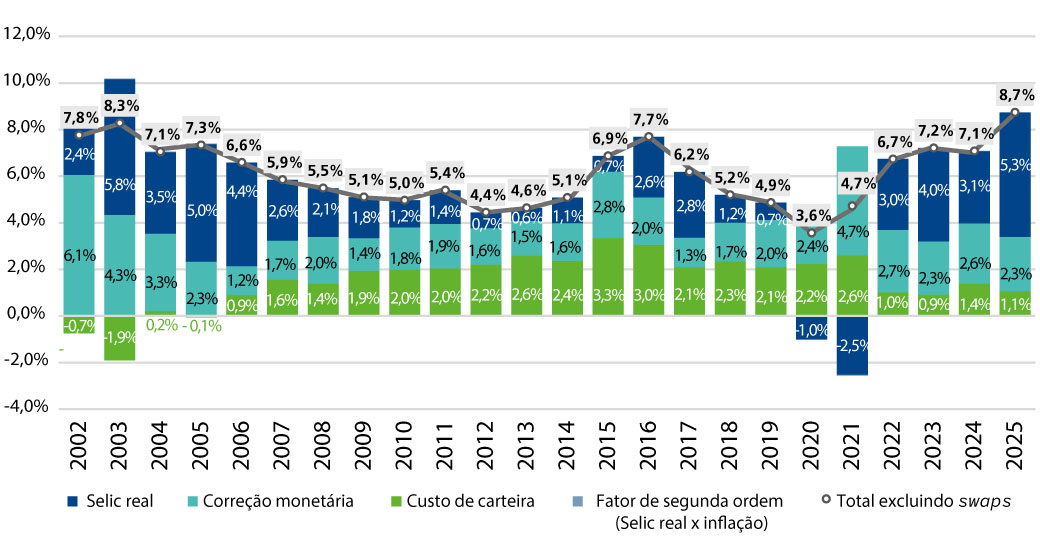

Decompondo o pagamento de juros nominais excluindo os resultados dos swaps cambiais, observa-se que o efeito predominante veio da contribuição da taxa de juros real, que saltou de 3,1% do PIB em 2024 para 5,3% em 2025, reflexo do forte aperto da política monetária ao longo de 2025.

Fonte: Elaboração própria com base em BCB (2026). Disponível em: https://www.bcb.gov.br/estatisticas/estatisticasfiscais.

Os resultados evidenciam que melhorias pontuais no resultado primário ou reduções transitórias no pagamento de juros decorrentes de movimentos cambiais favoráveis não são suficientes para alterar de forma estrutural a dinâmica do resultado nominal. Em um ambiente de taxas de juros reais persistentemente elevadas, o esforço fiscal primário tende a ser parcialmente neutralizado pelo custo financeiro do endividamento, com consequências para a dinâmica da dívida pública.

Dessa forma, a trajetória futura da dívida pública está fortemente condicionada à interação entre a política monetária, a dinâmica inflacionária e comportamento do câmbio. A redução sustentável do gasto com juros requer, portanto, não apenas recomposição dos resultados primários, mas também um ambiente macroeconômico capaz de permitir a convergência das taxas reais de juros para níveis historicamente mais baixos, sob pena de manutenção de um resultado nominal estruturalmente pressionado, mesmo em cenários de relativo equilíbrio primário.

Crédito rural do BNDES e considerações sobre concentração fundiária no Brasil

O funding verde dos bancos de desenvolvimento: de onde vem?