Em valores correntes, o PIB totalizou R$ 3,235 trilhões no 3T/2025 e somou R$ 12,5 trilhões no acumulado de quatro trimestres. Na comparação interanual, a economia avançou 1,8% frente ao 3T/2024. Assim, o crescimento acumulado em quatro trimestres desacelerou para 2,7%, ante 3,3% na leitura anterior.

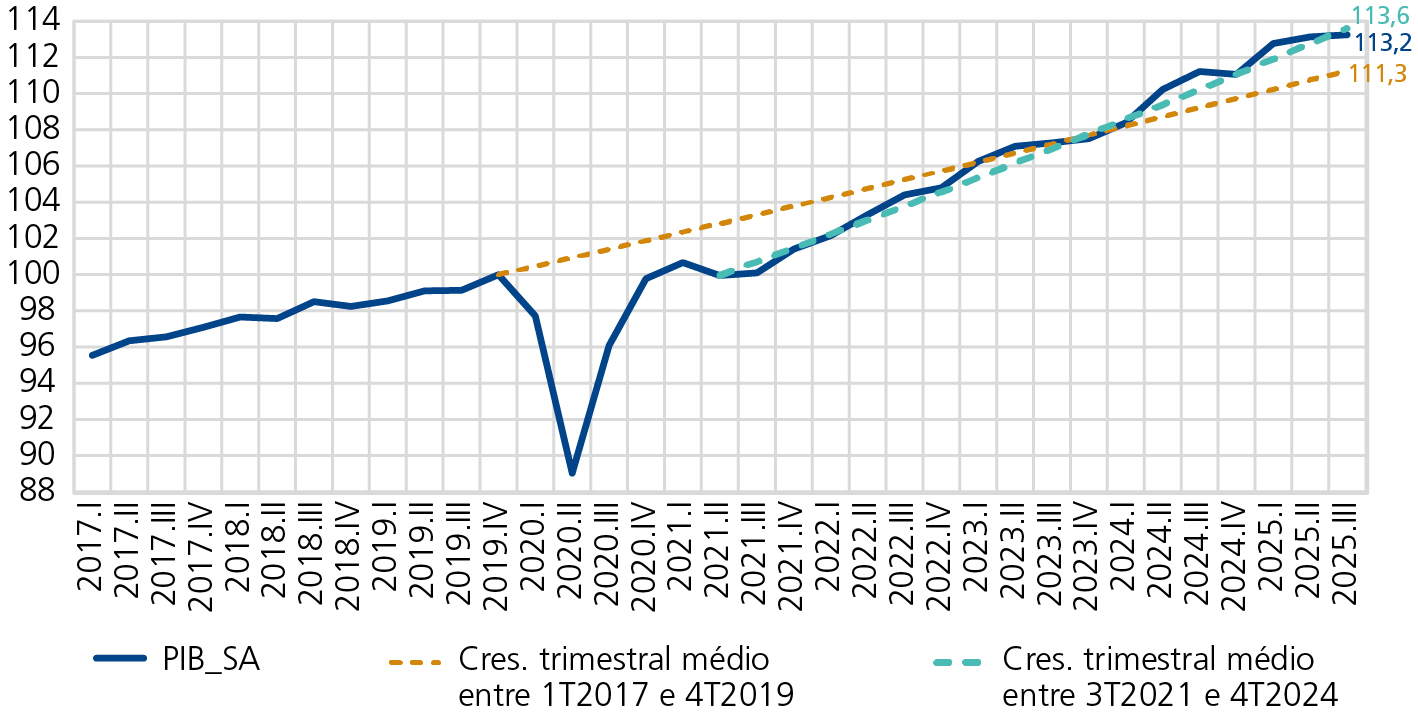

Os dados indicam que o nível de atividade econômica permanece acima da tendência observada entre 2017 e 2019, período no qual o crescimento médio trimestral foi de 0,5% (1,8% em termos anualizados). A trajetória de inflexão da atividade ocorreu sobretudo a partir do segundo semestre de 2021, mas o desempeno do trimestre mais recente levou a economia a situar-se abaixo da tendência média registrada entre o 3T/2021 e o 4T/2024 — cerca de 0,8% ao trimestre, ou 3,1% em termos anualizados —, sugerindo uma desaceleração do ritmo de recente na trajetória de crescimento.

Evolução do PIB brasileiro – 2017 a 3T2025 (4T/2019 = 100, com ajuste sazonal)

Fonte: Elaboração própria com base em dados do IBGE. Disponível em: https://biblioteca.ibge.gov.br/visualizacao/periodicos/2121/cnt_2025_3tri.pdf.

A desaceleração do PIB no 3T/2025 em relação ao 2T/2025 indica a continuidade de uma moderação da atividade econômica, que tende a persistir até o fim do ano. Nesse sentido, o desempenho da economia em 2025 segue um perfil de crescimento semelhante ao observado nos últimos dois anos, com forte expansão no primeiro semestre e moderação nos trimestres subsequentes.

Oferta

Analisando os dados de margem, no recorte da oferta agregada, a agropecuária apresentou avanço de 0,4% no 3T/2025, após a retração de 1,4% registrada no trimestre anterior. As estimativas mais recentes para a safra 2024/2025, divulgadas em outubro, continuam a apontar para um recorde histórico. De acordo com o Levantamento Sistemático da Produção Agrícola – LSPA, a produção de grãos deve alcançar 345,6 milhões de toneladas, alta de 18,1% em relação à safra 2023/2024 (um acréscimo de 52,9 milhões de toneladas), com destaque para os ganhos em soja, milho e arroz. Para 2026, contudo, o primeiro prognóstico indica produção de 332,7 milhões de toneladas, o que representa uma queda de 3,7% (12,9 milhões de toneladas a menos) em relação a 2025.

A indústria cresceu 0,8% no 3T/2025 ante o trimestre anterior, impulsionada principalmente pela indústria extrativa mineral, que avançou 1,7%, refletindo o aumento na extração de petróleo e gás. A construção também contribuiu positivamente, com expansão de 1,3%, após queda de 0,4% no 2T/2025. A indústria de transformação mostrou variação positiva de 0,3%, revertendo dois trimestres consecutivos de retração, embora ainda registre queda de 0,6% na comparação interanual. Já o segmento de produção e distribuição de eletricidade, gás, água, esgoto e limpeza urbana voltou a recuar, com redução de 1,1% no trimestre.

Os serviços registraram avanço modesto de 0,1% no 3T/2025, na comparação com o trimestre anterior, já descontados os efeitos sazonais, configurando desaceleração frente à expansão de 0,3% observada no 2T/2025. Entre os segmentos que compõem o setor, apenas intermediação financeira e seguros apresentou retração na margem (–1,0%). Os destaques positivos ficaram por conta de transporte, armazenagem e correio, com alta de 2,7%, e do comércio, cuja alta de 0,4% representou aceleração em relação ao trimestre anterior.

Oferta agregada – contribuição (em pontos percentuais – p.p.) ao crescimento do PIB trimestral (em %) – 2023 a 3T2025 (var. % trimestre contra trimestre anterior, com ajuste sazonal)

Fonte: Elaboração própria com base em dados do IBGE. Disponível em: https://biblioteca.ibge.gov.br/visualizacao/periodicos/2121/cnt_2025_3tri.pdf.

Demanda

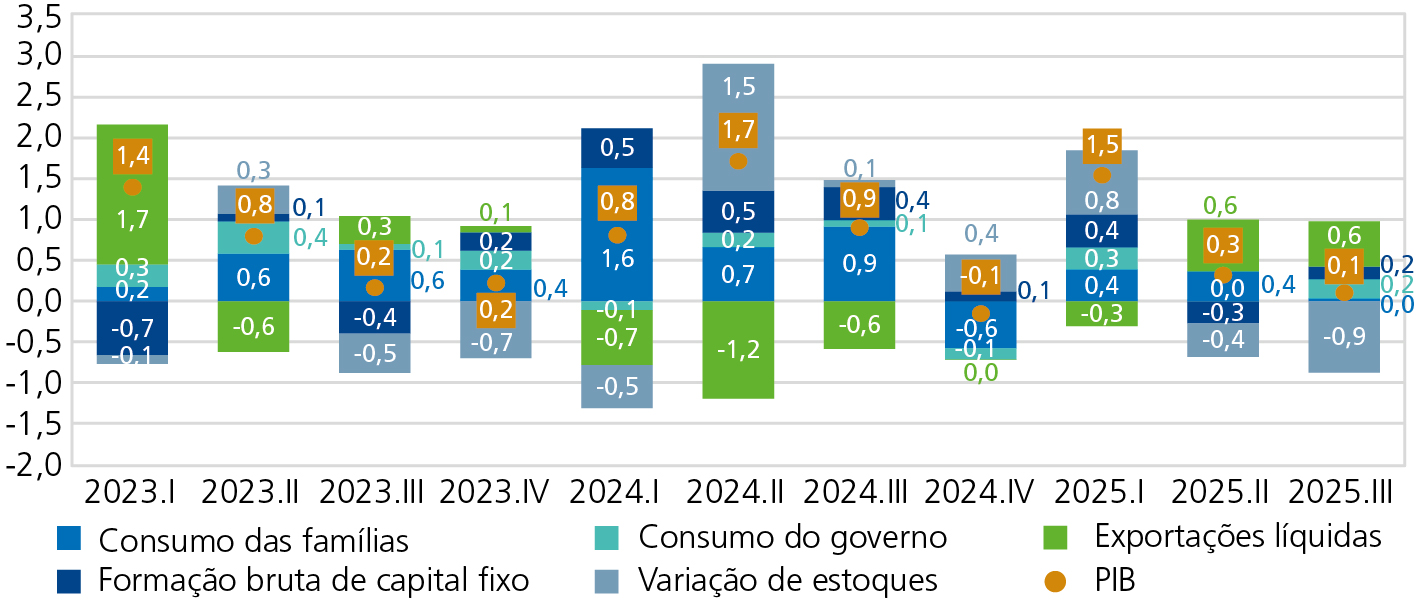

Pelo lado da demanda, as exportações líquidas voltaram a contribuir positivamente para o crescimento do PIB, com impacto de +0,6 p.p. no trimestre. As exportações cresceram 3,3% no 3T/2025, enquanto as importações avançaram 0,3%. As vendas internas (demanda doméstica, excluída a variação de estoques) também exerceram contribuição positiva, de 0,4 p.p., ampliando a contribuição observada no trimestre anterior (0,1 p.p).

O consumo das famílias cresceu 0,1% no 3T/2025, o que resultou em contribuição nula para o crescimento do PIB no período. A desaceleração frente ao desempenho observado no primeiro e segundo trimestres (ambos com alta de 0,6%) indica que a política monetária contracionista tem limitado o dinamismo do consumo, que tende a manter um ritmo mais moderado no restante do ano. Esse quadro se soma aos elevados níveis de endividamento e de comprometimento de renda das famílias.

A formação bruta de capital fixo (FBCF), beneficiada pela incorporação de uma plataforma de petróleo importada em setembro, voltou a registrar expansão no trimestre (0,9%), após a queda de 1,5% no 2T/2025. Já o consumo do governo avançou 1,3%, contribuindo com 0,2 p.p. para o crescimento do PIB no trimestre.

Demanda agregada – contribuição (em p.p.) ao crescimento do PIB (em %) por consumo das famílias, consumo do governo, FBCF, exportações líquidas e variação de estoques – 2023 a 3T2025 (var. % trimestre contra trimestre anterior, com ajuste sazonal)

Fonte: Elaboração própria com base em dados do IBGE. Disponível em: https://biblioteca.ibge.gov.br/visualizacao/periodicos/2121/cnt_2025_3tri.pdf.

Taxa de investimento

A taxa de investimento (FBCF/PIB) manteve-se estável em 17,2% entre o 2T/2025 e o 3T/2025, quando considerado o acumulado em quatro trimestres, a preços constantes de 2024. Na leitura trimestral, contudo, houve avanço: a taxa atingiu 17,3% do PIB a preços correntes, influenciada novamente pela importação de uma plataforma de petróleo, movimento semelhante ao ocorrido em fevereiro deste ano, impactando a taxa do 1T/2025. Esse efeito isolado foi determinante para a oscilação recente, respondendo por 0,4 p.p. da expansão de 0,7 p.p. registrada no 3T/2025. Sem esse impacto, a elevação teria sido mais moderada, de apenas 0,3 p.p.

O atual patamar da taxa de investimento (17,2%) segue baixo, sobretudo quando comparado ao fim de 2013, período no qual a FBCF atingiu valores em torno de 20% do PIB.

Taxa de investimento (FBCF/PIB) a preços correntes e a preços constantes de 2024 (dados acumulados em 4 trimestres) – 4T1996 a 3T2025

Fonte: Elaboração própria com base em dados do IBGE. Disponível em: https://biblioteca.ibge.gov.br/visualizacao/periodicos/2121/cnt_2025_3tri.pdf.

PIB exógeno vs. PIB cíclico

No 3T/2025, a contribuição do PIB exógeno para o crescimento agregado aumentou, alcançando 0,2 p.p., resultado superior ao observado no 2T/2025. Já a contribuição do PIB cíclico manteve trajetória de redução e tornou-se negativa, em -0,1 p.p., refletindo os efeitos defasados e cumulativos da política monetária contracionista.

O PIB exógeno é composto por atividades menos sensíveis ao ciclo econômico e aos efeitos das políticas de gestão da demanda agregada (fiscal, monetária e creditícia). Inclui agropecuária, indústria extrativa mineral, atividades imobiliárias e aluguéis e administração pública. O PIB cíclico é formado pelos setores mais diretamente afetados pelas condições macroeconômicas e que abrangem todos os demais componentes da oferta agregada (exceto os que compõem o PIB exógeno).

Contribuição ao crescimento do PIB – PIB cíclico vs. PIB exógeno – 2023 a 3T2025 (var. % trimestre contra trimestre anterior, com ajuste sazonal)

Fonte: Elaboração própria com base em dados do IBGE. Disponível em: https://biblioteca.ibge.gov.br/visualizacao/periodicos/2121/cnt_2025_3tri.pdf.

Previsões para 4T2025

Para o ano fechado de 2025, o carry-over (carregamento estatístico) é de 2,6%. Isto é, se a economia brasileira tiver variação nula ao longo do último trimestre de 2025 (e não houver revisão significativa da série com ajuste sazonal), o crescimento médio anual relativo a 2024 será de 2,6%. A mediana das expectativas de mercado para o crescimento da economia em 2025, coletadas no Boletim Focus (28 de novembro de 2025) aponta, atualmente, para uma expansão de 2,16% em 2025, enquanto a Secretaria de Política Econômica (SPE) do Ministério da Fazenda indica uma estimativa de 2,5%.

A expectativa é de que o ritmo mais moderado de crescimento se mantenha ao longo de 2026, refletindo, sobretudo, os efeitos da política monetária ainda em território contracionista. Por outro lado, alguns fatores podem atenuar essa desaceleração no início do ano, entre eles: (i) a reforma do Imposto de Renda, (ii) o reajuste do salário mínimo e (iii) as políticas de estímulo ao crédito, especialmente no âmbito do crédito habitacional e do consignado privado.