Com uma existência que remonta ao período imediatamente após a Segunda Guerra Mundial, os bancos de desenvolvimento (BD) têm tido papel fundamental na economia global, recuperando centralidade no debate econômico na esteira de sua atuação durante as crises de 2008 e da pandemia de Covid-19, como registraram Mazzucato e Penna.

Tendo em vista seu papel no financiamento de projetos de longo prazo e de maior incerteza econômica e sua atuação contracíclica, os BDs necessitam de fontes de recursos estáveis e de prazo mais longo do que bancos comerciais. Xu, Wang e Ru identificam entre as principais fontes de funding dos BDs a emissão de títulos no mercado de capitais; empréstimos, subsídios ou fundos governamentais; e empréstimos e doações de instituições multilaterais; e reinvestimento de lucros.

O Estudo especial do BNDES 58 avalia as fontes de recursos mais relevantes de alguns dos principais bancos de desenvolvimento do mundo – China Development Bank (CDB), Korea Development Bank (KDB), o alemão Kreditanstalt für Wiederaufbau (KfW), e Banco Nacional de Desenvolvimento Econômico e Social (BNDES) – nos últimos anos, apontando como os diferentes Estados atuam para sustentar seus respectivos BDs em suas missões institucionais.

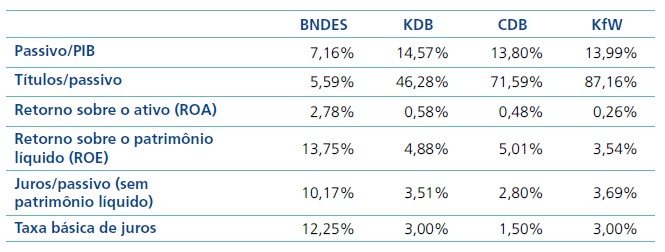

Síntese de indicadores financeiros

Se compararmos o tamanho dos BDs, nota-se que o BNDES tem hoje tamanho significativamente inferior ao dos demais bancos analisados, fruto do processo de enxugamento ocorrido no período de 2016 a 2022.

Síntese de indicadores dos bancos de desenvolvimento (2024)

Fonte: Elaboração própria com base nas respectivas demonstrações financeiras.

Por outro lado, sua alta taxa de lucratividade – medida tanto pelo retorno sobre o ativo (ROA) quanto pelo retorno sobre o patrimônio líquido (ROE) – se destaca como bastante superior ao segundo colocado em ambas as medições.

O Brasil e o BNDES também destoam das outras instituições no que diz respeito à taxa de juros (bastante superior no Brasil em relação aos demais países); às maiores despesas com juros do BNDES sobre aquela parcela do passivo que paga juros – isto é, excluindo o patrimônio líquido –, utilizadas aqui como uma medida do custo de funding; e à composição do passivo, com participação menor dos títulos no BNDES em comparação aos demais.

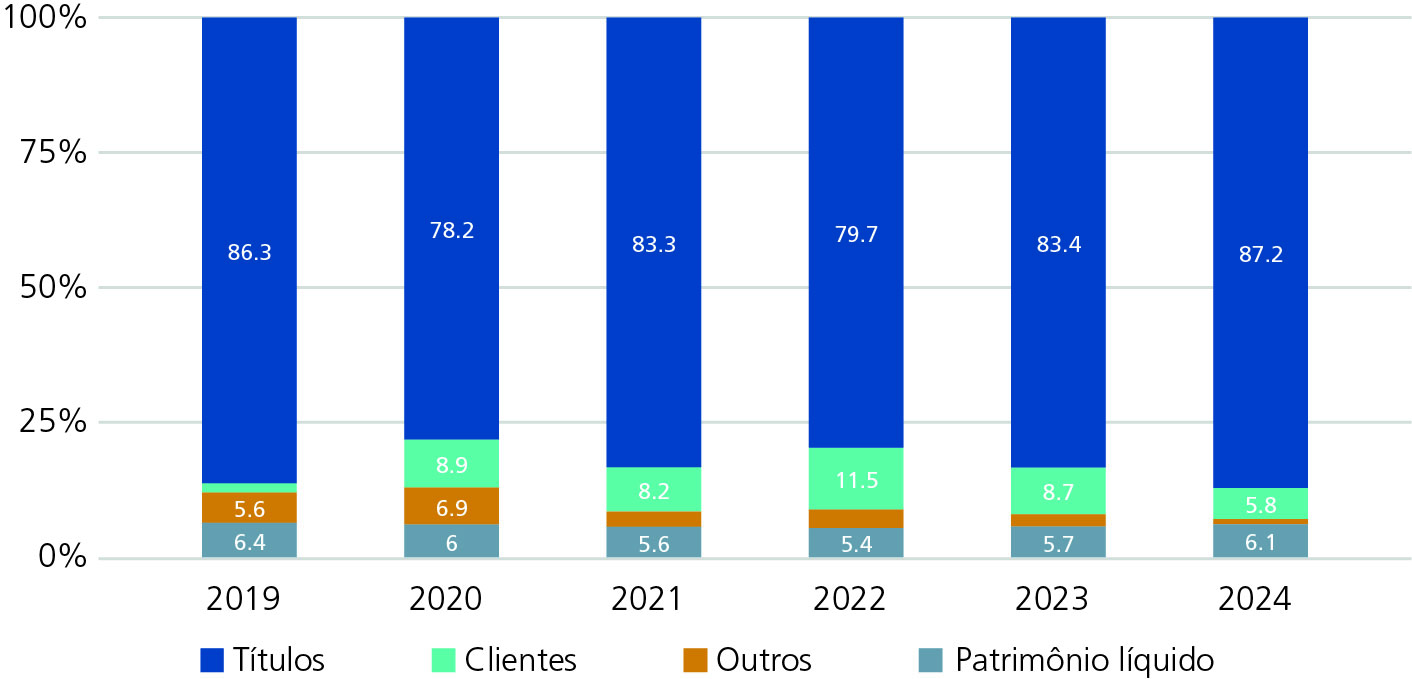

KfW: emissão de títulos no mercado internacional

A principal fonte de recursos do KfW hoje a emissão de títulos no mercado internacional, que ganhou relevância a partir dos anos 1980. Segundo Além e Madeira, além da garantia soberana dada pelo governo alemão a suas obrigações, o KfW desfruta de isenção de impostos sobre seus lucros e da não obrigação de pagar dividendos a seus acionistas. Esses privilégios somados à baixa taxa de juros fixada pelo Banco Central Europeu (BCE) e à boa reputação do banco como emissor nos mercados internacionais, permitem-lhe captar a taxas relativamente inferiores às do mercado, o que se reflete em uma maior competitividade de seus financiamentos.

Composição do passivo do KfW (2019-2024)

Fonte: Elaboração própria com base nas demonstrações financeiras do KfW. Disponível em: https://www.kfw.de/About-KfW/Service/Download-Center/Financial-Publications/Finanzbericht/index.html. Acesso em: 8 nov. 2025.

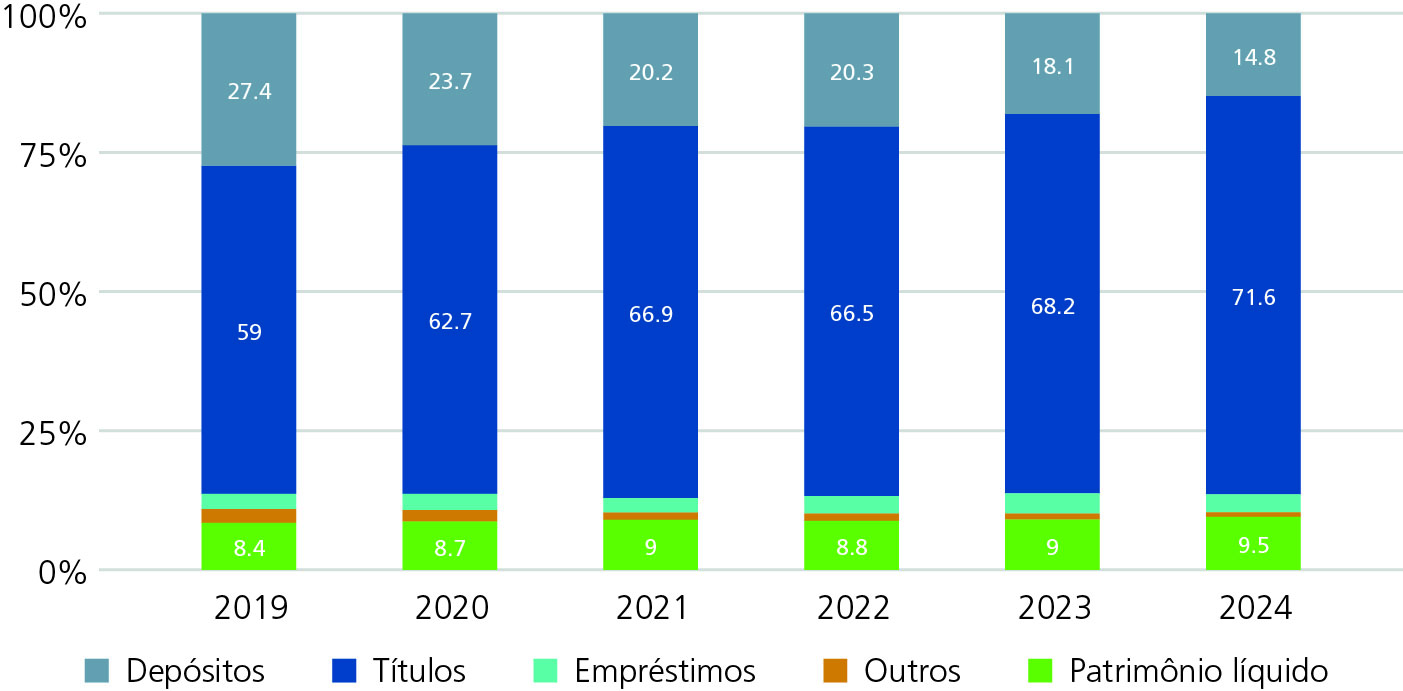

China Development Bank (CDB): emissão de títulos e depósitos

Criado em 1994, tardiamente em relação aos outros bancos analisados, o modelo atual de financiamento do CDB é apontado por Chen como híbrido, já que a obtenção de recursos é feita primordialmente por meio de emissão de títulos no mercado doméstico, embora os depósitos tenham certa relevância. A larga demanda pelos títulos do CDB é impulsionada pela garantia soberana explícita, formalizada em 2004, e pelo arcabouço regulatório interno, que lhes dá ponderação zero de risco para fins de Basileia, que incentivou a compra dos títulos do CDB por parte de bancos comerciais domésticos – seus principais detentores.

Composição do passivo do CDB (2019-2024)

Fonte: Elaboração própria com base nas demonstrações financeiras do CDB. Disponível em: https://www.cdb.com.cn/English/bgxz/ndbg/ndbg2024/. Acesso em: 8 nov. 2025.

No que concerne os depósitos, em sua maioria são de empresas – que deixam parte do dinheiro obtido por meio do financiamento com o CDB no próprio banco – e de agências financeiras com algum acordo de colaboração com o banco, além do depósito de fundos públicos.

Segundo Chen, dado que a taxa média de juros dos depósitos é inferior à dos títulos, o aumento da captação via depósitos foi utilizado em momentos em que havia a necessidade de financiar projetos com menor lucratividade, como após a crise de 2008.

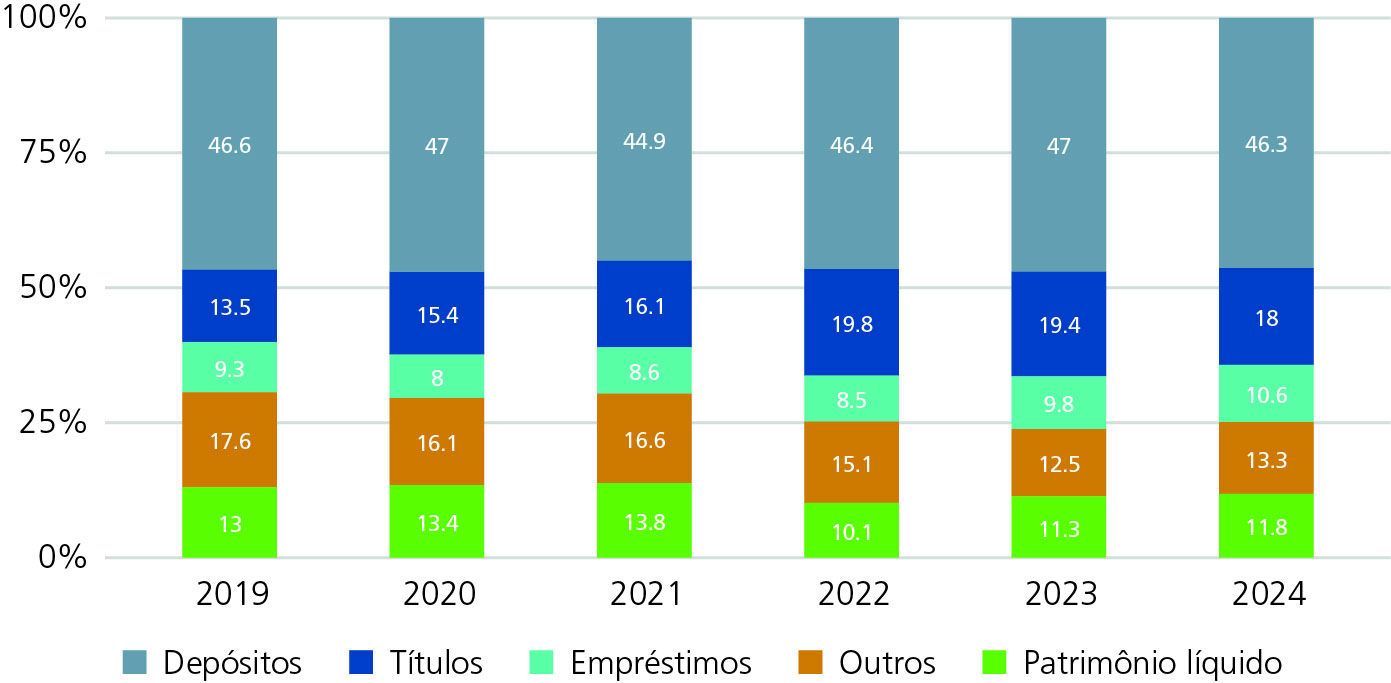

Korea Development Bank (KDB): emissão de títulos e captação de depósitos domésticos

No anos após sua criação, em 1954, o funding do KDB era fortemente dependente de empréstimos e fundos governamentais. A partir da década de 1980, consolidou-se a conformação atual do passivo, com maior relevância para a emissão de títulos e a captação de depósitos no mercado doméstico, como explica Lee. Sua principal fonte de recursos é a emissão no mercado doméstico dos Industrial Finance Bonds (IFB), títulos emitidos exclusivamente pelo KDB para financiamento de suas operações.

Composição do passivo do KDB (2019-2024)

Fonte: Elaboração própria com base nas demonstrações financeiras do KDB. Disponível em: https://www.kdb.co.kr/BZCOWS00N00.act_mnuId=IHIHEN0024&wcmsPath=%2Fhmp%2Fch%2Fgl%2Fir%2FCHGLIR0100.html. Acesso em: 8 nov. 2025.

Em relação aos depósitos, esses são captados a prazo de seus clientes principalmente nos mercados doméstico, mas também no mercado externo. A captação de empréstimos no mercado internacional, fundos – públicos e privados – e empréstimos diretos do Banco da Coreia também aparecem no funding desse banco.

O KDB desfruta de garantia à sua solvência, além de ser desobrigado do pagamento de dividendo mínimo obrigatório ao seu único acionista – o governo, como registram Além e Madeira.

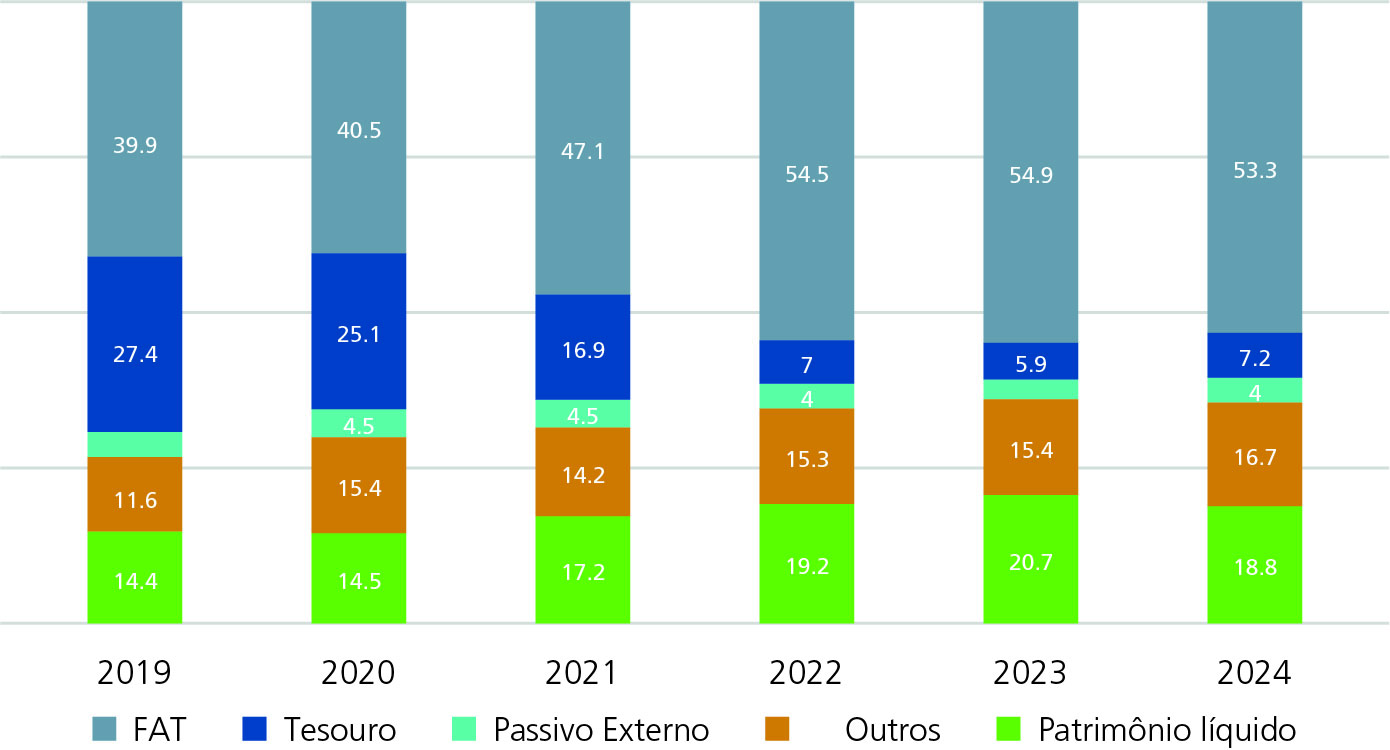

Fontes de recurso do BNDES

Desde sua criação, em 1952, o BNDES teve suas fontes de recursos fortemente vinculadas à presença de fundos governamentais, que garantiram estabilidade e custos baixos. Desde a Constituição de 1988, a principal fonte de novos recursos – à exceção do período entre 2008 e 2014, em que o Tesouro Nacional realizou uma série de aportes no Banco –, é o Fundo de Amparo ao Trabalhador (FAT), cujas receitas são oriundas da arrecadação do Programa de Integração Social (PIS) e do Programa de Formação do Patrimônio do Servidor Público (Pasep).

Esse modelo contrasta com o dos demais BDs analisados, cuja principal fonte de recursos é a emissão de títulos.

Composição do passivo do BNDES (2019-2024)

Fonte: Elaboração própria com base nas demonstrações financeiras do BNDES. Disponível em: https://www.bndes.gov.br/wps/portal/site/home/transparencia/prestacao-de-contas/informacoes-financeiras/demonstracoes-financeiras. Acesso em: 8 nov. 2025.

Outro ponto que distingue o BNDES é a forte presença atual de recursos próprios, cerca de 19% do total, reflexo das altas taxas de lucro obtidas nos últimos anos.

A partir da Lei 14.937/2024, o BNDES inaugurou um novo modelo de captação de recursos com a emissão das letras de crédito do desenvolvimento (LCD), títulos incentivados com rendimentos isentos de imposto de renda para pessoas físicas e de 15% para pessoas jurídicas, que permitem que o Banco repasse o menor custo de captação a seus clientes.

No entanto, embora a maior parte do funding do BNDES advenha de um fundo público, sua remuneração é referenciada em taxas de mercado – o que se reflete nos custos de funding do Banco em relação ao seu passivo.

Por fim, quanto ao custo de funding, a economia brasileira convive com altas taxas de juros – tanto no acumulado histórico quanto na atualidade –, o que se reflete nas altas despesas com juros em relação ao passivo do BNDES, quando comparadas com as dos demais bancos de desenvolvimento analisados.