O produto interno bruto (PIB) brasileiro encerrou o ano de 2025 com um crescimento de 2,3% – resultado superior ao previsto pelo mercado no início do ano (2,0%) –, ainda que em um cenário de desaceleração de atividade econômica, que refletiu, em grande medida, os efeitos defasados da política monetária contracionista.

A taxa básica de juros se manteve em 15% durante todo o segundo semestre do ano, elevando o custo do capital das empresas e levando a um aumento de inadimplência corporativa e a níveis recordes de pedidos de recuperação judicial.

Como avaliar a saúde financeira das empresas brasileiras?

Para avaliar a saúde financeiras das empresas não financeiras de capital aberto no Brasil, neste contexto, analisou-se dados das empresas de capital aberto brasileiras divulgados em seus balanços patrimoniais e demonstrações financeiras relativos ao 4T/2025.

Essa análise partiu de quatro dimensões: lucratividade, solvência, endividamento e alavancagem, escolhidas por sua complementaridade.

A lucratividade mede a capacidade de geração de resultado a partir da atividade operacional. A solvência avalia o quanto dessa geração de caixa é comprometido com o serviço da dívida. O endividamento examina a estrutura de capital e a dependência de financiamento externo. E a alavancagem relaciona o passivo financeiro líquido à geração de caixa operacional, oferecendo uma medida dinâmica do risco associado ao perfil de endividamento. Juntos, esses indicadores permitem construir um panorama abrangente e consistente das condições financeiras das empresas não financeiras brasileiras e de sua relação com o ciclo macroeconômico recente.

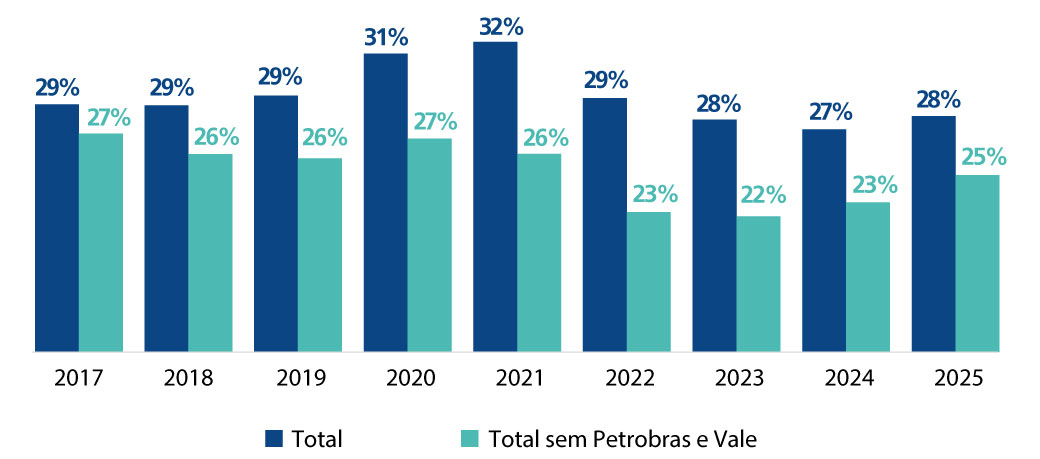

Lucratividade (lucro bruto/receita bruta)

A receita agregada das empresas não financeiras cresceu 5,7% em 2025 em comparação com 2024, refletindo, em parte, a resiliência da demanda doméstica e o efeito de preços ainda elevados em alguns segmentos. O lucro bruto, obtido após os descontos dos custos diretos de produção, cresceu 8,5% na comparação anual. Contudo, a melhora aparente nos resultados é, em parte, reflexo da base deprimida de comparação em 2024, quando as empresas ainda carregavam o peso de passivos elevados, perdas cambiais e altas despesas financeiras, inseridas em um ambiente de maior pressão sobre custos.

Como consequência, o indicador de lucratividade, obtido pela razão entre lucro bruto e receita bruta, teve em 2025 sua trajetória de queda, observada desde 2021, revertida. Por outro lado, ao excluirmos Petrobras e Vale da análise, registra-se um crescimento da lucratividade das empresas de capital aberto nos últimos três anos, ainda que com indicador em patamar inferior ao observado entre 2017 e 2020.

Trajetória da lucratividade (lucro/receita) das empresas não financeiras (%)

Fonte: Elaboração própria com base nos dados da Economática. Disponível em: https://www.economatica.com/. Acesso em: 14 abr. 2026.

A queda da lucratividade em perspectiva histórica pode indicar compressão de margem, potencialmente associada à elevação de custos de insumos, ao encarecimento do crédito e à maior dificuldade de repasse de preços. Adicionalmente, a manutenção de taxas de juros em patamares elevados tende a afetar não apenas o resultado financeiro, mas também as decisões operacionais das empresas, contribuindo para um ambiente de menor rentabilidade.

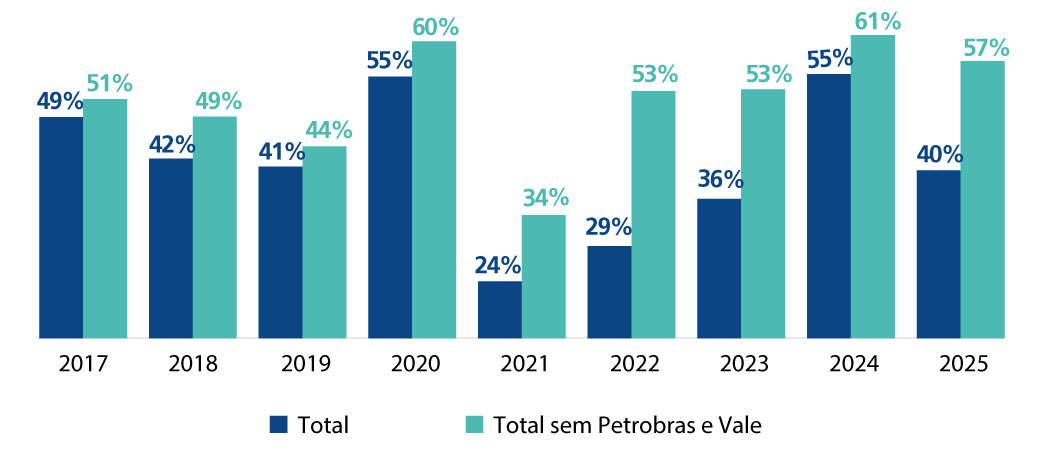

Solvência (despesas financeiras/Ebitda)

A razão entre despesa financeira e o lucro antes de juros, impostos, depreciação e amortização (Ebitda) mostra a capacidade das companhias em honrar os pagamentos com serviço de suas dívidas usando o caixa gerado por suas atividades operacionais. Quanto maior o indicador, maior a parcela do Ebitda absorvida pelo serviço da dívida e, portanto, menor a folga financeira das companhias.

Os anos pós 2021 mostraram uma piora no indicador de solvência. Essa mudança pode ser explicada por alguns fatores, como o aumento dos juros, o câmbio e a reduzida geração de caixa das empresas. Cabe lembrar que a taxa Selic chegou a seu menor patamar histórico em 2021, em resposta aos efeitos econômicos da Covid-19. A partir de 2022, a Selic foi elevada a dois dígitos, em um processo agressivo de aperto monetário para conter a inflação.

A apreciação do real ao longo de 2025 contribuiu para reduzir o custo de passivos em moeda estrangeira, apesar da manutenção da Selic em patamar bastante restritivo, o que influenciou a redução da despesa financeiras dessas empresas de 55% do Ebitda em 2024 para 40% em 2025.

Ao se excluir Petrobras e Vale da análise, a melhora é mais modesta, passando de 61% para 57% em 2025. Essa diferença evidencia que a melhora agregada é fortemente influenciada pelo desempenho dessas duas companhias – que tendem a ser beneficiadas pela apreciação do real em função de sua exposição cambial –, enquanto o conjunto mais amplo das empresas não financeiras ainda opera com nível relevante de comprometimento do caixa operacional para o serviço da dívida.

Índice de solvência (despesa financeira/Ebitda) das empresas não financeiras (%)

Fonte: Elaboração própria com base nos dados da Economatica. Disponível em: https://www.economatica.com/. Acesso em: 14 abr. 2026.

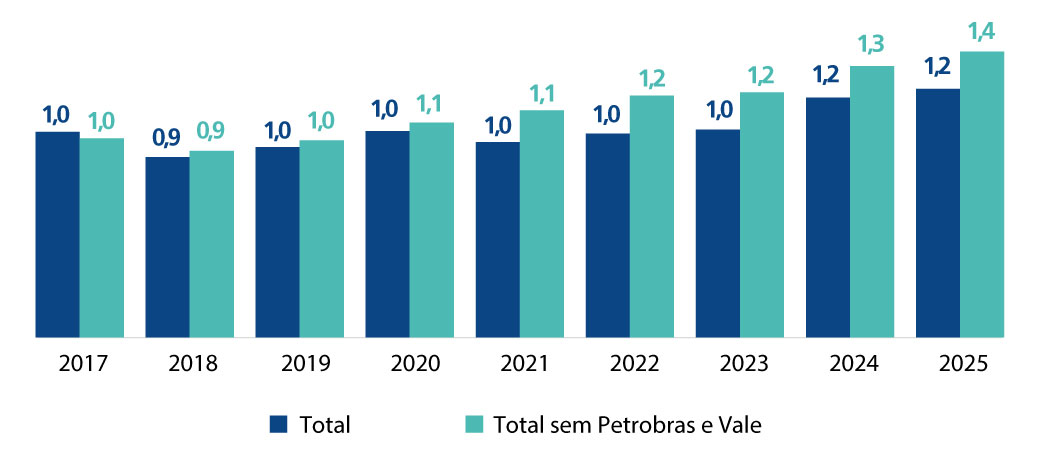

Endividamento (dívida bruta/patrimônio líquido)

A razão entre dívida bruta e patrimônio líquido mensura a relação entre a dívida financeira bruta e o capital próprio das empresas. Valores mais elevados indicam maior dependência de financiamento de terceiros em relação à base patrimonial.

Nota-se uma deterioração progressiva desse indicador ao longo do período analisado. Em 2025, a taxa de crescimento da dívida bruta (4,4%) foi superior à expansão do patrimônio líquido (1,2%), movimento que revela aumento no endividamento financeiro das empresas.

Indicador de endividamento (dívida bruta/patrimônio líquido) das empresas não financeiras

Fonte: Elaboração própria com base nos dados da Economatica. Disponível em: https://www.economatica.com/. Acesso em: 14 abr. 2026.

A partir de 2020, o indicador sem Petrobras e Vale permaneceu sistematicamente acima do agregado em toda a série, atingindo o maior nível em 2025. Enquanto o total agregado nunca superou 1,2, o grupo sem Petrobras e Vale já opera igual ou acima desse valor desde 2022, sinalizando que o endividamento elevado é uma característica persistente para a maior parte das empresas não financeiras brasileiras.

As 8,9 milhões de empresas inadimplentes no fim de 2025 confirmam esse resultado. Foram 977 pedidos de recuperação judicial ao longo do ano – o maior volume desde 2016 e 5,5% a mais do que no ano anterior – e 2.466 empresas atingidas (CNPJs) – 13% a mais que em 2024 e recorde da série histórica.

Enquanto condições econômicas, financeiras e creditícias mais favoráveis não se consolidarem, o endividamento elevado deve continuar restringindo a capacidade de investimento e o potencial de crescimento das empresas não financeiras brasileiras.

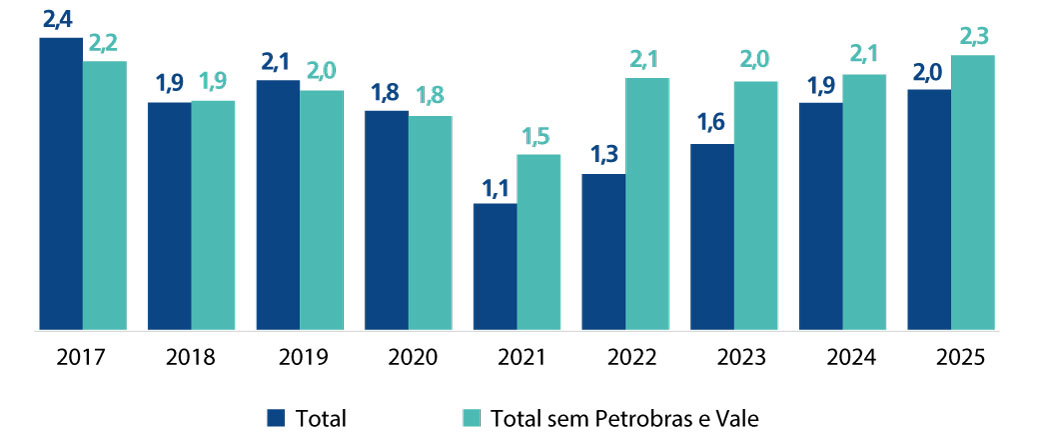

Alavancagem (dívida líquida/Ebitda)

O indicador de alavancagem, medido pela razão entre dívida líquida e Ebitda, expressa quantos anos de geração de caixa operacional seriam necessários para que uma empresa quitasse integralmente sua dívida líquida, isto é, a dívida bruta deduzida das disponibilidades e aplicações financeiras de curto prazo. Quanto menor o indicador, mais rapidamente a empresa seria capaz de amortizar sua dívida com o caixa gerado pelas atividades operacionais, e, portanto, menor o risco associado ao seu perfil de endividamento.

O mercado usualmente considera níveis de dívida líquida/Ebitda abaixo de 2,0x relativamente confortáveis; níveis entre 2,0x e 3,5x, alavancagem moderada; e acima de 3,5x, maior pressão financeira, especialmente em setores cíclicos ou com menor previsibilidade de receitas. Vale ressaltar, contudo, que esses limites variam significativamente por setor – segmentos com receita mais previsível e estável, como utilities e concessões, tendem a suportar níveis de alavancagem mais elevados do que setores cíclicos, como varejo e construção.

Em 2025, a dívida líquida do total das empresas cresceu 9,0%, ao passo que o Ebitda cresceu apenas 1,7%. Esse comportamento revela que o endividamento das empresas para financiar suas operações não está sendo acompanhado pelo crescimento dos lucros, sinalizando um risco à estrutura financeira e de capital.

Avaliando a série histórica, o agregado total partiu de um patamar elevado em 2017 (2,4x) e recuou progressivamente até atingir seu menor nível em 2021 (1,1x), o que pode ser reflexo do ciclo de afrouxamento monetário, que reduziu as despesas financeiras e, combinado com a recuperação da atividade econômica pós-pandemia, impulsionou o Ebitda das empresas. A partir de 2022, o indicador voltou a se deteriorar com o aperto monetário, encerrando 2025 em 2,0x, patamar que, embora ainda dentro da faixa considerada confortável pelo mercado de crédito, representa quase o dobro do nível mínimo registrado quatro anos antes.

O índice excluindo Petrobras e Vale se encontra em nível mais elevado, atingindo o maior valor (2,3x) em 2025. Esse movimento sugere que a melhora da solvência observada em 2025 no agregado ainda não se traduziu em desalavancagem efetiva para a maioria das empresas, que continuam operando com dívida líquida elevada em relação à sua geração de caixa.

Indicador de alavancagem (dívida líquida/Ebitda) das empresas não financeiras

Fonte: Elaboração própria com base nos dados da Economatica. Disponível em: https://www.economatica.com. Acesso em: 14 abr. 2026.

Dessa forma, os resultados de 2025 mostram que a evolução parcialmente positiva dos indicadores financeiros das empresas não financeiras brasileiras deve ser interpretada com cautela. Embora a lucratividade agregada tenha se recuperado e a razão entre despesas financeiras e Ebitda tenha apresentado melhora em relação a 2024, o endividamento e a alavancagem continuaram em trajetória desfavorável. Além disso, a exclusão de Petrobras e Vale revela um quadro mais restritivo para o conjunto mais amplo das empresas, marcado por menor folga financeira, maior dependência de capital de terceiros e maior comprometimento da geração operacional de caixa com o serviço da dívida.